Crise énergétique : quels enjeux pour l’Allemagne ?

DEFENSE&Industries n°17

Annabelle Livet,

juin 2023

L’Europe connaît une crise énergétique parmi les plus déstabilisantes du 21ème siècle. Elle s’inscrit dans un temps long, caractérisé par l'épuisement progressif des réserves en énergies fossiles (hydrocarbure et charbon) au niveau mondial. Dans ce contexte, la dynamique de transition énergétique décarbonnée est perçue comme le moyen de faire face à la raréfaction des ressources. Cette crise énergétique résulte de tensions sur les approvisionnements, liées notamment à des évènements géopolitiques, et aggravées par la guerre en Ukraine. Les vulnérabilités énergétiques de nos sociétés sont ainsi mises en lumière, et avec elles les problématiques de sécurisation des approvisionnements énergétiques. L’Union européenne, également Union énergétique depuis 2016, a permis aux États membres et à leurs pays voisins d’activer des mécanismes de solidarité préétablis et de coordonner leurs actions. Dans la mesure où chaque État membre a développé ses politiques énergétiques et mix de consommation propres, les réponses à la crise sont développées en conséquence à leurs spécificités nationales.

Rappel des fondamentaux historiques de la politique énergétique allemande

Historiquement, le charbon a longtemps occupé une place prépondérante dans le mix énergétique de l’Allemagne. Les larges gisements de charbon (essentiellement lignite et houille) dans la Ruhr et dans l’Est de l’Allemagne ont permis l’essor industriel de ces régions puis plus généralement de l’ensemble du paysA titre d’exemple, en 1940, la production annuelle du charbon dans la Ruhr égalait la production annuelle cumulée de la France, de la Belgique, des Pays-Bas et de la Pologne. . Par la suite, la perte de compétitivité du secteur du charbon, combinée à la poursuite de la OstpolitikLa « Politique d’ouverture à l’Est » correspondait au projet du chancelier de la RFA, Willy Brandt, à partir de 1969, de se rapprocher des pays du bloc de l’URSS. Même si cette politique n’a plus été suivie en tant que telle, la politique du chancelier allemand Gérard Schröder (1998-2002) fut, entre autres, marquée par un rapprochement avec la Russie. Cf. Hans-Joachim Spanger, “German-Russian Relations”, in Studia Diplomatica, Vol. 65, No. 1, pp. 33-44, “The European Security System Revisited”, 2012. à la fin de la guerre froide et dans les années 2000Pao-Yu Oei, Hanna Brauers & Philipp Herpich, “Lessons from Germany’s hard coal mining phase-out: policies and transition from 1950 to 2018”, pp. 963-979, in Climate Policy, 20:8, novembre 2019., ont incité l’Allemagne à recourir de plus en plus massivement aux importations de ressources énergétiques, essentiellement gaz naturel, charbon et pétrole provenant de Russie. En 2021, ces importations représentaient près d’un tiers de la consommation énergétique nationaleChiffre dérivé des statistiques BP Statistical Review of World Energy 2022. En partant d’une consommation totale de 12,64 Exajoules, dont 4,18 de pétrole, 3,26 de gaz et 2,12 de charbon. Sachant que ces trois énergies sont importées respectivement à hauteur de 97%, 90% et 88% et que respectivement, 31,6% des importations de pétrole, 55% des importations de gaz et 30% des importations de charbon proviennent de Russie. . La construction du gazoduc Nord Stream 2 reliant directement la Russie et l’Allemagne – et dont le tracé fut fortement contesté par les pays d’Europe de l’EstRuben Tjon-A-Meeuw, “The New Ostpolitik: Nord Stream 2 and the Politics of German-Russian Gas Relations” in Europe-an Integration and Disintegration, 1ère edition, Routledge, 2022. - se justifiait du point de vue allemand par le fait que le gaz naturel servait à remplacer le charbon et partiellement le nucléaire civil pour la production d’électricité, le chauffage résidentiel (par rapport au gaz dérivé des activités liées au charbon), ou encore comme vecteur énergétique gazeux nécessaire pour l’industrie lourde et chimique.

Dans le cadre des efforts de décarbonation, l’Allemagne a misé sur le développement industriel des énergies renouvelables et, depuis 2020, sur la production de l’hydrogène. L’objectif est de décarbonner le mix de production électrique et de continuer à proposer une énergie sous forme gazeuse pour les industries lourdes, difficilement électrifiables. Les coûts engendrés par l’EnergiewendeConcept allemand de la « Transition énergétique » introduit en 1980 par l’Öko-Institut e.V. qui préconise en priorité la sortie du pétrole et du nucléaire au profit de l’utilisation unique des énergies renouvelables (ENR) et du charbon domestique. Voir Wachstum, Wohlstand ohne Erdöl und Uran, du Öko-Institut, Fribourg, 1980. sont répartis entre industries nationales et citoyens, au détriment d’ailleurs de ces derniers, la priorité étant de préserver la compétitivité des industries allemandesConcrètement, cela se traduit par un différentiel de taxe sur les prix de l’électricité entraînant des taxes pour les consommateurs privés qui s’élèvent à environ la moitié du prix de l’électricité, contre 15% à 30% pour les entreprises. . Dans le même temps, les énergies renouvelables (aujourd’hui associées aux technologies de l’hydrogène vert) sont devenues pour l’Allemagne et son industrie un « modèle énergétique » à commercialiser et à exporter en Europe et vers les autres continents.

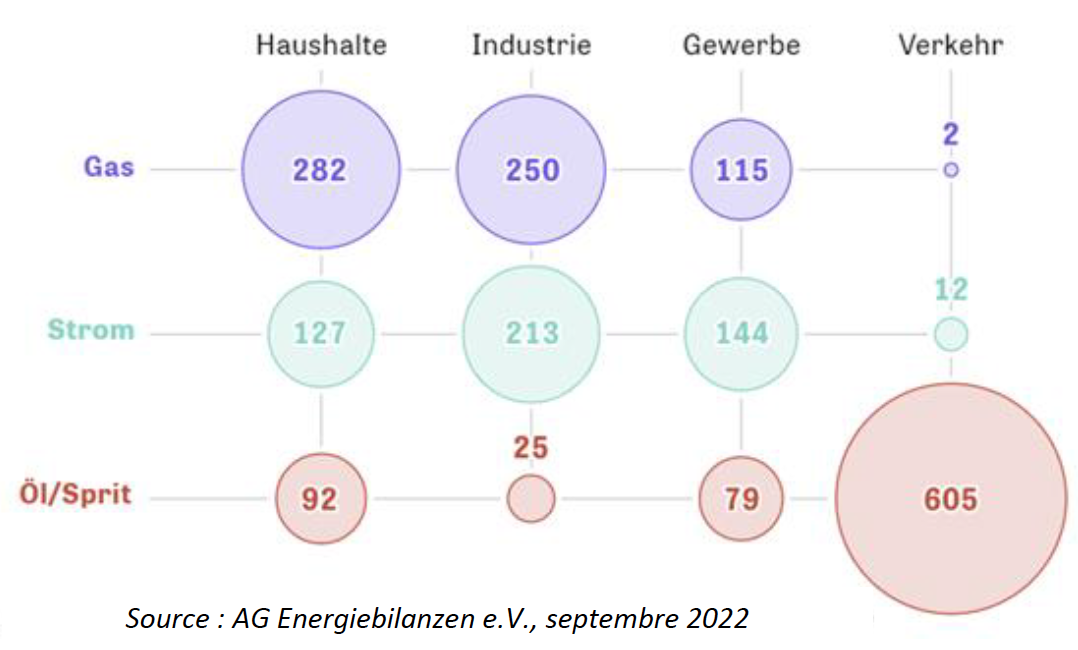

Consommation énergétique en 2021 (TWh) selon les secteurs [résidentiel (Haushalte), industrie, tertiaire (Gewerbe) et transport par énergie (Verkehr)] et les types d’énergie [gaz (Gas), électricité (Strom), pétrole (OI/Sprit)]

Source : AG Energiebilanzen e.V., septembre 2022

Une situation énergétique européenne bouleversée par la guerre en Ukraine

L’invasion de l’Ukraine a conduit les pays occidentaux à adopter une série de sanctions visant la Russie. Elle a également été à l’origine de l’élaboration du plan REPower EU, dévoilé le 18 mai 2022, dont l’objectif est de « se défaire progressivement de la dépendance de l’Europe aux importations d’énergie russe, et ce dès que possible »Communication de la Commission européenne sur le Plan REPowerEU, COM(2022) 230 final, 18 mai 2022. . Parallèlement, la réduction des livraisons de gaz vers l’Europe par Gazprom dès 2021Sami Ramdani, Brévenn Giacomoni, La stratégie russe de limitation des exportations de gaz vers l’UE : une composante de l’invasion de l’Ukraine, IRIS, mai 2023. et le sabotage coordonné de Nord Stream 1 et 2 en septembre 2022 ont physiquement et symboliquement rompu les principaux liens énergétiques entre l’Europe et la Russie. L’Allemagne se retrouve ainsi contrainte de compenser 55% de ses importations en gaz naturel, soit 40 milliards de m3 par an, l’équivalent de la consommation annuelle française en gaz. La compensation de cet approvisionnement en gaz à brève échéance a été complexe à envisager, puisque l’Allemagne était le seul pays côtier de la mer Baltique à ne pas avoir construit de terminaux GNL. En effet, contrairement aux pays voisins comme la Pologne, les États Baltes et la Finlande, l’Allemagne avait privilégié la construction du gazoduc Nord Stream 2.

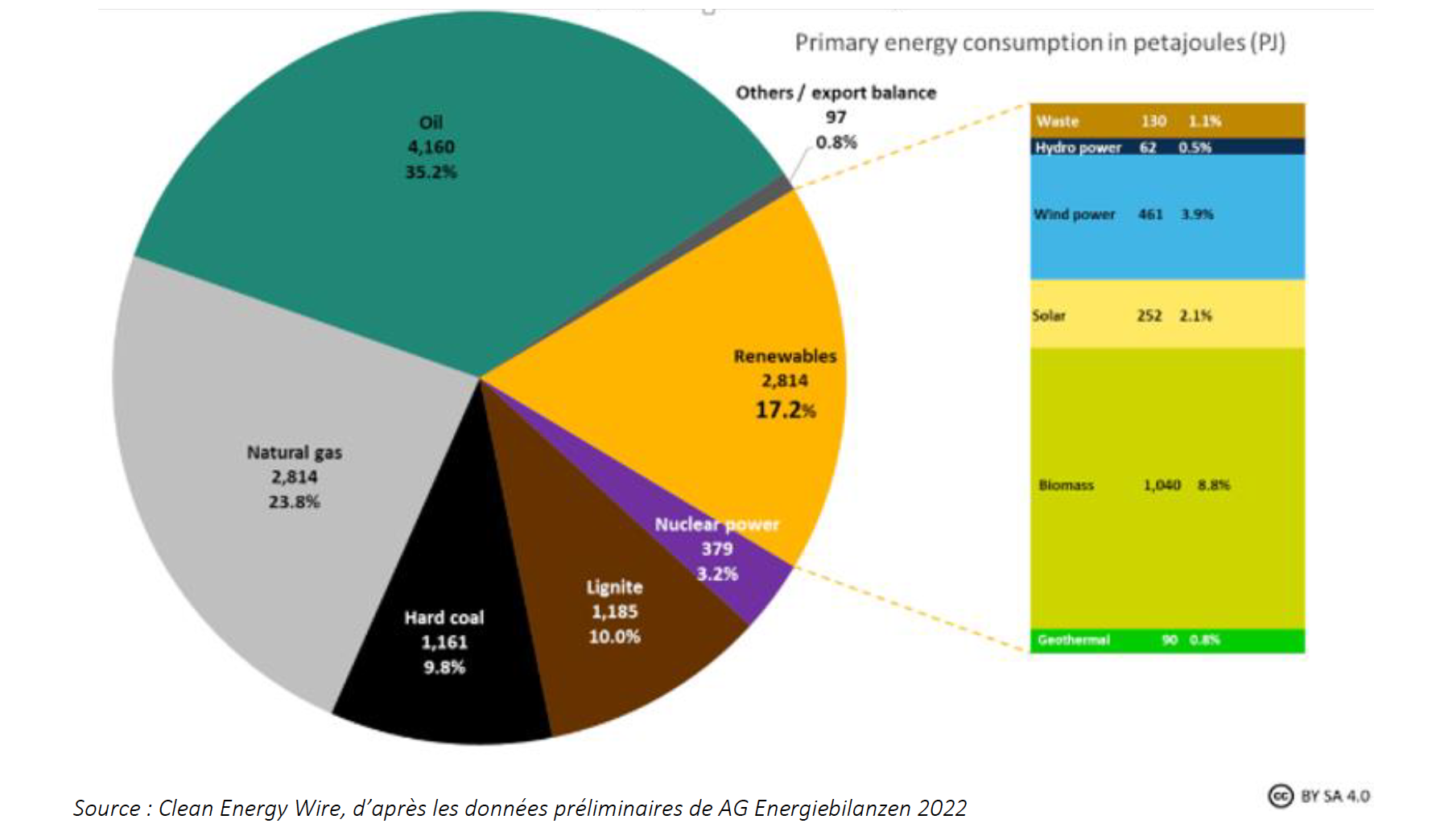

Bouquet énergétique primaire de l’Allemagne en 2022

Source : Clean Energy Wire, d’après les données préliminaires de AG Energiebilanzen 2022

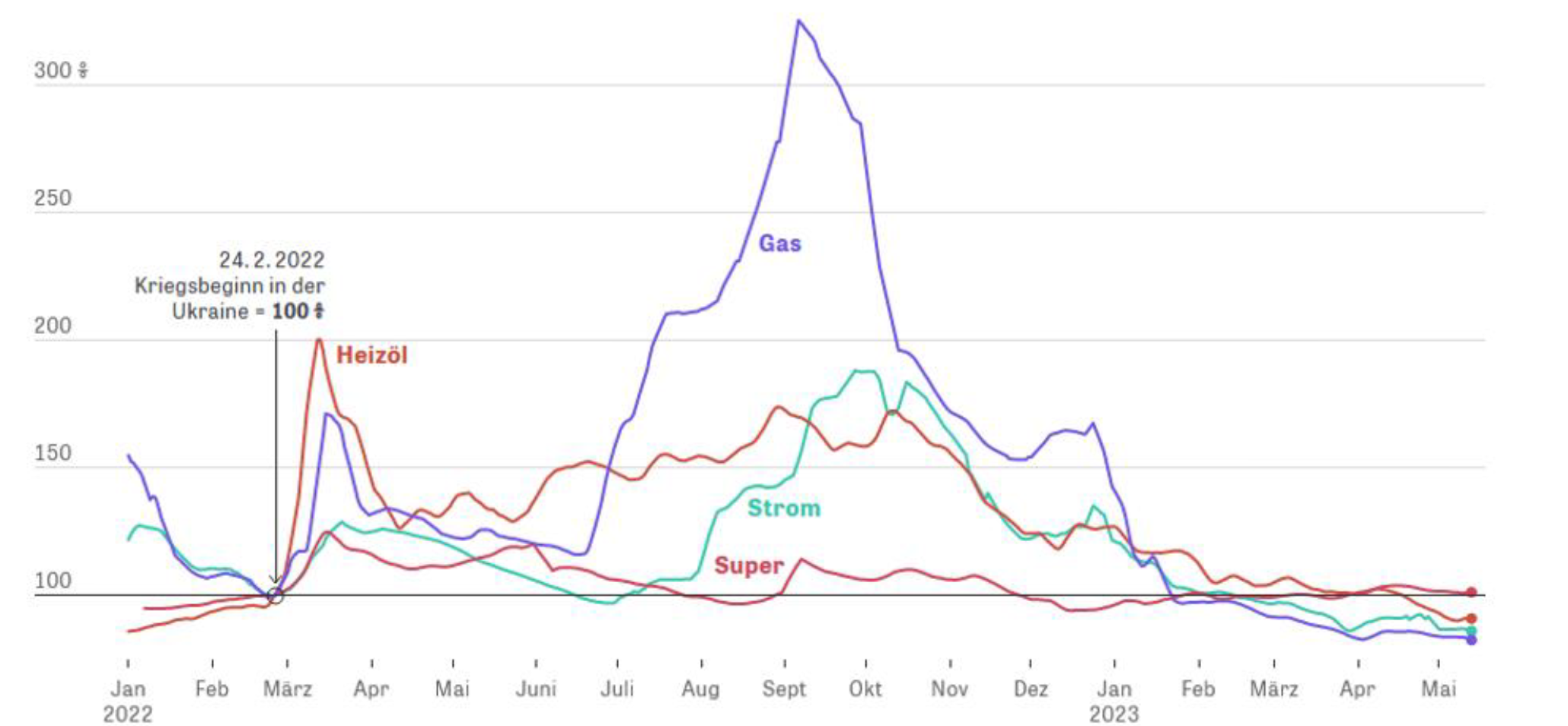

Evolution des prix de l'énergie en Allemagne sur l'indice du début de la guerre en Ukraine, 14 mai 2023

Sources : ZEIT ONLINE, Verivox, Tankerkoenig.de, esyoil.

A l’instar de tous les pays européens présentant un niveau de dépendance énergétique élevé envers la Russie, l’Allemagne s’est trouvée confrontée à une flambée du prix de l’énergie (gaz et électricité), conséquence du mécanisme européen de fixation des prix. Le prix de gros de l’électricité est en effet indexé sur le prix de la dernière énergie appelée (gaz et charbon). Les factures énergétiques ont ainsi triplé en Allemagne, contribuant largement à la résurgence d’un taux d’inflation dépassant les 10% (contre 6% en France) fin 2022.

Réactions allemandes : entre ajustement et continuité

La situation particulièrement complexe de l’Allemagne, liée à ses caractéristiques de consommation et d’approvisionnement énergétiques, contraint le pays à infléchir radicalement certains pans de sa politique mise en oeuvre au cours des deux dernières décennies. Ainsi, le prolongement du fonctionnement des 3 dernières centrales nucléaires continue de susciter de vifs débats au sein même de la coalition gouvernementale alors même qu’elles ont été définitivement arrêtées fin avril 2023. La « nationalisation » temporaire des actifs de Gazprom en Allemagne, l’entreprise d’État russe première détentrice de capacités de stockage gazier sur le territoire national, ou encore l’annonce de subventions censées garantir aux entreprises un prix de l’électricité à 6 centimes le kWh, vont à l’encontre de la conception d’un marché fortement libéralisé de l’énergie, pourtant prôné par l’Allemagne. Enfin, la nécessité de s’approvisionner en gaz a poussé le gouvernement allemand à lancer la construction accélérée d’un terminal GNL à Brunsbüttel (3,5 milliards m3 de GNL par an fournissant 7,5 milliards m3 de gaz dans les gazoducs) et de deux terminaux flottants de stockage et de re-gazéification du gaz (FSRU) à Wilhelmshaven. Dans la même optique, le gouvernement a redémarré des centrales à charbon et les a inscrites

juridiquement comme unités de production énergétiques de réserve en cas de pénurie énergétique. Ces deux points semblent envoyer un signal de ralentissement des efforts de décarbonation, alors même qu’une sortie du charbon est théoriquement prévue en 2035.

Dans ce contexte, le gouvernement allemand continue de maintenir le cap en matière de développement des énergies renouvelables et de l’hydrogène vert, avec l’ambition d’atteindre 80% du mix électrique d’ici 2030 (contre 41% actuellement). Néanmoins, un consensus émerge dans les discours politiques allemands sur le rôle crucial des importations d’énergie afin de couvrir l’ensemble des besoins énergétiques du pays. L’Allemagne importe déjà 71% de ses besoins énergétiques. L’importation de l’électricité s’effectuera avec les pays voisins (France, pays de la Baltique, pays côtiers de la Mer du Nord et l’Autriche) dans le cadre des mécanismes du marché européen de l’énergie. Les projets d’importation de l’hydrogène semblent quant à eux se concentrer sur l’Espagne et surtout sur des régions hors UE tels que les pays du Maghreb (le Maroc notamment), les pays du Moyen-Orient mais également d’autres pays du continent africain. Ces pays partenaires rassemblent les caractéristiques géographiques propices à la production d’énergies vertes (y compris hydrogène vertL’hydrogène est qualifié de « vert » lorsqu’il est produit à partir d’un procédé de craquage de molécules d’eau qui s’opère par électrolyse. La provenance de l’électricité nécessaire au fonctionnement de l’électrolyse indique le type d’hydrogène. Le label « vert » correspond à une électricité issue des énergies renouvelables uniquement. ). Enfin, les États-Unis semblent être à court et moyen terme un partenaire clef pour garantir l’approvisionnement de GNL.

La sécurité énergétique intrinsèquement liée à la sécurité industrielle

Ces bouleversements dans la chaîne l’approvisionnement énergétique oblige les états européens à consolider leurs réflexions sur la sécurité énergétique. Dans le respect de la diversité des modèles énergétiques des États membres de l’UE, les gouvernements ont élaboré des approches sensiblement différentes en vue d’identifier les risques et garantir un approvisionnement suffisant en énergie. La réponse adoptée par le gouvernement allemand s’articule autour de plusieurs axes. En premier lieu, elle mise sur la diversification des sources d’approvisionnement, ce qui implique d’élargir le nombre de pays partenaires de sorte que la contribution de chacun aux importations énergétiques annuelles de l'Allemagne puisse être comblée en cas de nécessité. Ensuite, la construction des terminaux GNL permet au pays de se doter des moyens de concrétiser cette ambition, contrairement aux systèmes gazoducs. Enfin, le recours au charbon comme énergie de réserve et les importations d’électricité sont censées garantir l’approvisionnement continu en quantité suffisante pour couvrir les besoins, pour un usage direct ou pour la production d’hydrogène.

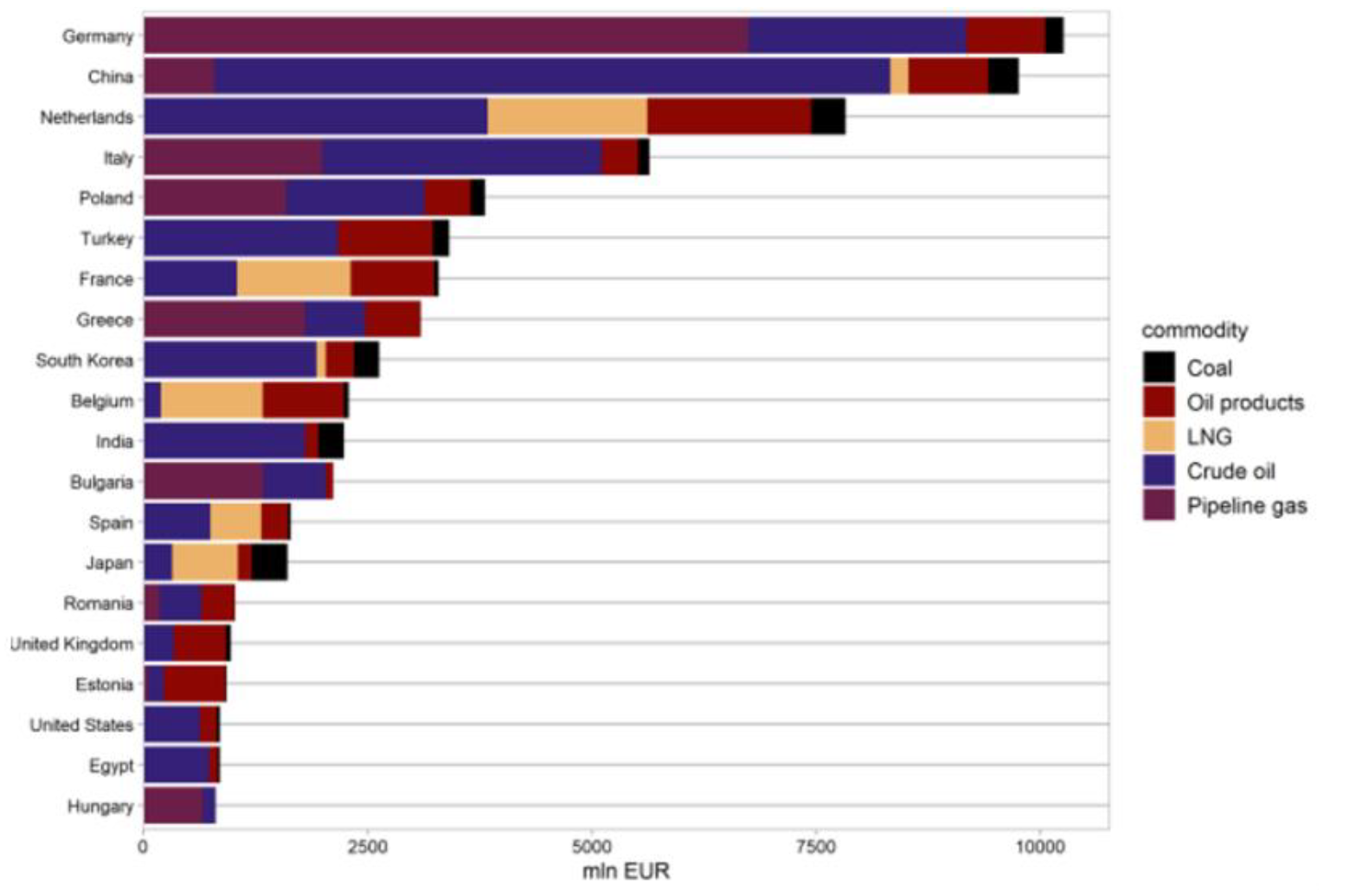

Principaux importateurs d'énergies fossiles provenant de Russie depuis le début de la guerre en Ukraine, en M€

Source : CREA, 17 mai 2022.

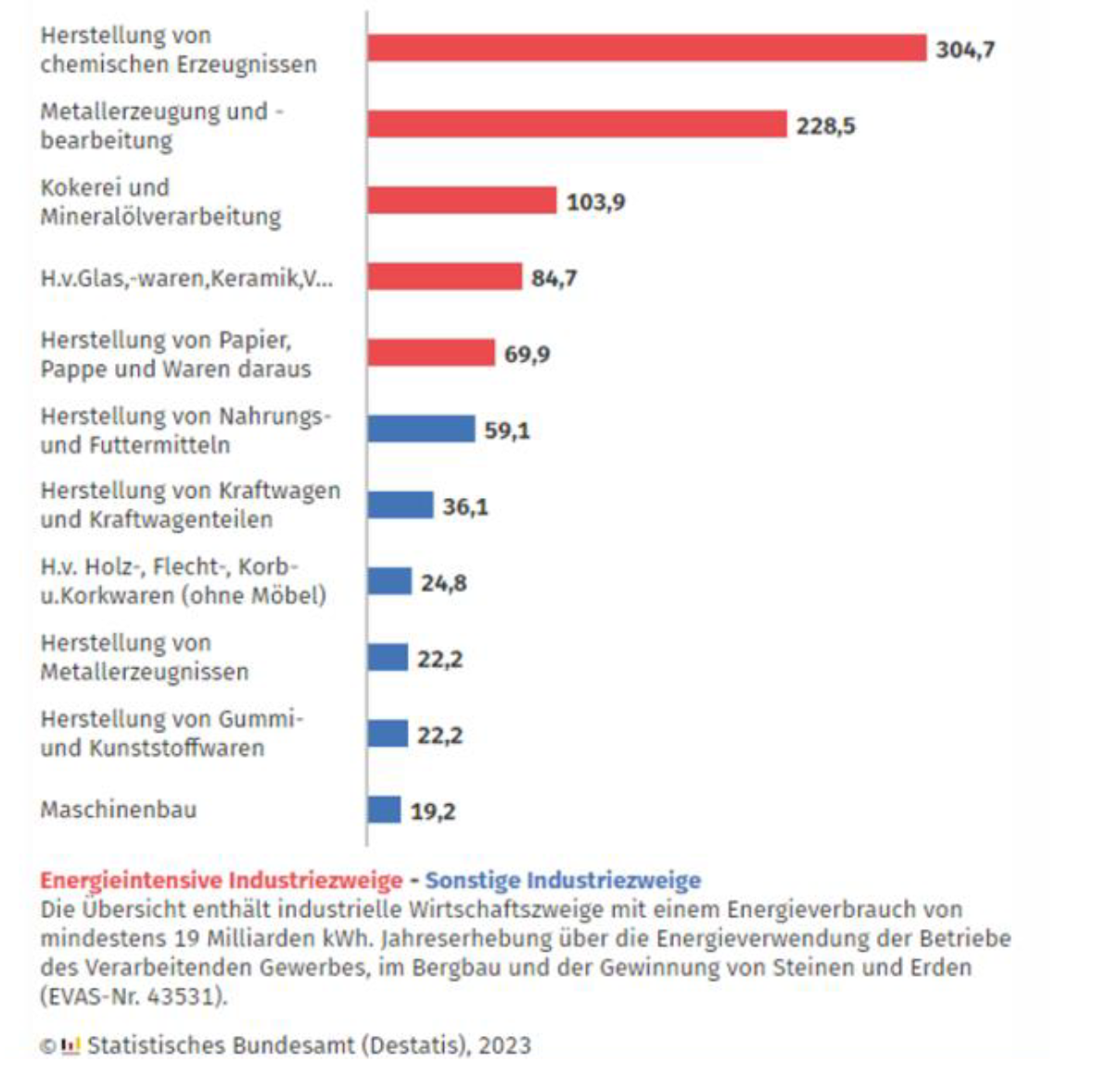

Les industries dites énergivoresIl s’agit plus particulièrement de l’industrie chimique (ex : ammoniac, méthanol, acétylène), métallurgique, raffineries et de cokéfaction, l’industrie du verre et papeterie. représentant 76% de la consommation énergétique de l’ensemble du secteur de l’industrie, et ce dernier contribuant à hauteur de 22% du PIB national, le lien direct entre les variables de disponibilités/prix de l’énergie et les activités industrielles est identifié clairement comme un risque majeur pour l’activité économique du pays. Ses industries lourdes et énergivores sont particulièrement sensibles aux variations des coûts de l’énergie puisque ce facteur est incompressible dans les coûts de production, provoquant une répercussion immédiate et d’ampleur sur la compétitivité prix. Conséquence directe de cette situation, l’association des industriels du secteur chimique en Allemagne (VCI) a déclaré en octobre 2022 que 13% des activités industrielles avaient été délocalisées aux États-Unis en raison des coûts plus faibles de l’énergie. Avant 2021, le prix du KWh de gaz oscillait autour de 5 centimes en AllemagneChristina Maciejewski, Anna Behrend, Gaspreis aktuell: So viel kostet die Kilowattstunde, NDR, 16.05.2023. Voir la page USA natural gas prices, Global Petrol Prices, Septembre 2022. . En 2022, ce dernier a atteint les 13 centimes en février puis 40 centimes en septembre, avant de se stabiliser aux environs de 10 centimes à compter de janvier 2023 grâce à la mise en place d’un bouclier tarifaireIl s’agit d’un projet proposé par le ministère de l’Economie à destination des entreprises énergivores exposées à la concurrence internationale. Ce dernier s’articule en deux temps : d’abord le BMWK va introduire un prix temporaire de l’électricité à 6 centimes/KWh jusqu’en 2030 (lorsque le prix national de l’électricité excède les 6 cent/KWh, les entreprises sont remboursées à 80% de la consommation énergétique sous garantie que ces dernières s’engagent à rester localisées en Allemagne). Sur un plus long terme, le prix de l’électricité issu des ENR est censé devenir suffisamment compétitif. Cette dynamique sera favorisée par la mise en place de contrats de vente directe d’électricité (Power Purchase Agreement) entre les entreprises énergivores et le producteur d’électricité géographiquement proches des activités de production de ces dernières (sans passer par un acteur intermédiaire). Cf. Jona Göbelbecker, Chemieindustrie begrüßt Pläne für Industriestrompreis, ChemieTechnik, 8 mai 2023. Sur le point des PPA, voir aussi Développement des contrats de type PPA - CRE. . Aux États-Unis, le prix du gaz est resté relativement stable autour de 5 centimes d’euros le KWh.

Cette vague de délocalisation des activités les plus énergivores s’est d’ailleurs accélérée à la fin de l’année 2022, par anticipation face aux renouvellements des contrats énergétiques dont les renégociations devaient s’ouvrir en janvier 2023. En l’absence de visibilité sur les prix, difficile également pour les entreprises de se projeter dans le futur en Allemagne. Les conséquences de ces variations de prix se répercutent ainsi sur un ensemble plus large de circuits d’approvisionnements allant, par exemple, des produits médicaux et pharmaceutiques (ex : anesthésiants, solution de perfusion etc.) jusqu’aux engrais et aux produits diluants. Ces difficultés se ressentent sur les marchés internationaux, les prix allemands devenant de facto trop élevés par rapport à la concurrenceLiudmila Kotlyarova,“Das ist brutal: Für chemische Industrie lohnt sich die Produktion teils nicht mehr”, Berliner Zeitung, 1 novembre 2022. . Cette variabilité du prix de l’énergie remet en cause la stratégie du « Standort Deutschland »Qui peut se traduire par « Localisation en Allemagne », considérée globalement comme le pendant de la stratégie française « Choose France ». Exemple de cette stratégie pour la branche chimique et pharmaceutique : Handlungspakt Chemie- und Pharmastandort Deutschland, BMWK, 6 juillet 2021. menée depuis près d’une décennie et visant à faire de l’Allemagne un lieu attractif pour la localisation d’industriesLes domaines plus particulièrement ciblés sont les industries chimiques, technologiques et d’innovation. . Cette disponibilité de l’énergie à un coût raisonnable ou prévisible déterminera en partie la capacité de l’Allemagne à conserver son tissu industriel.

Consommation énergétique des industries par secteur, 2020, en Mrd. KWh

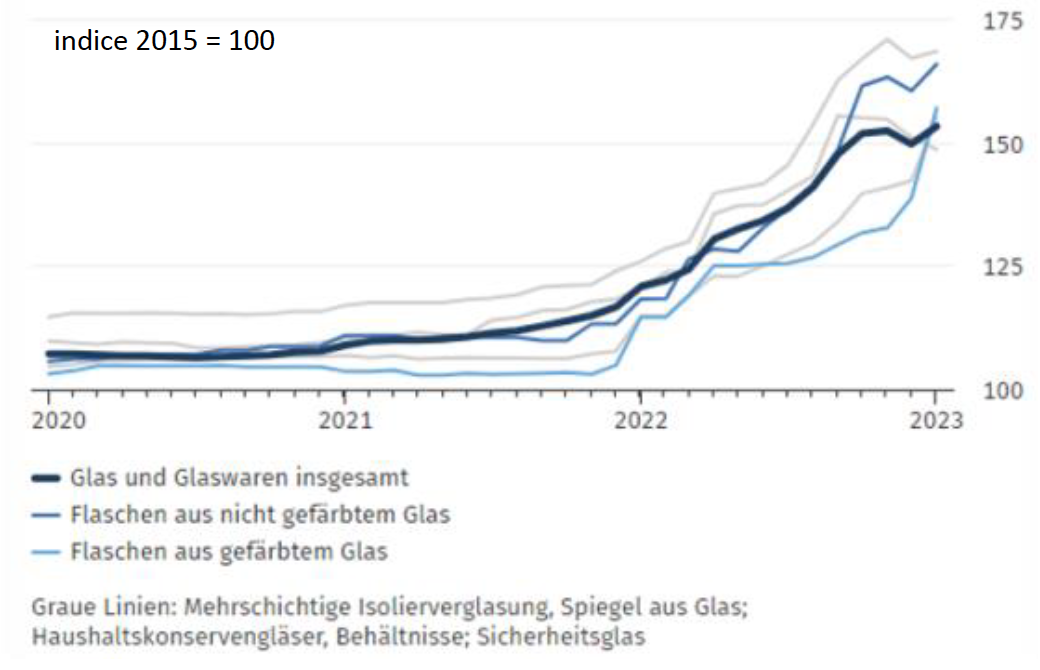

Evolution des coûts pour la production de verre [Glas] et de produits dérivés [Glaswaren]

Source : Destatis, 2023

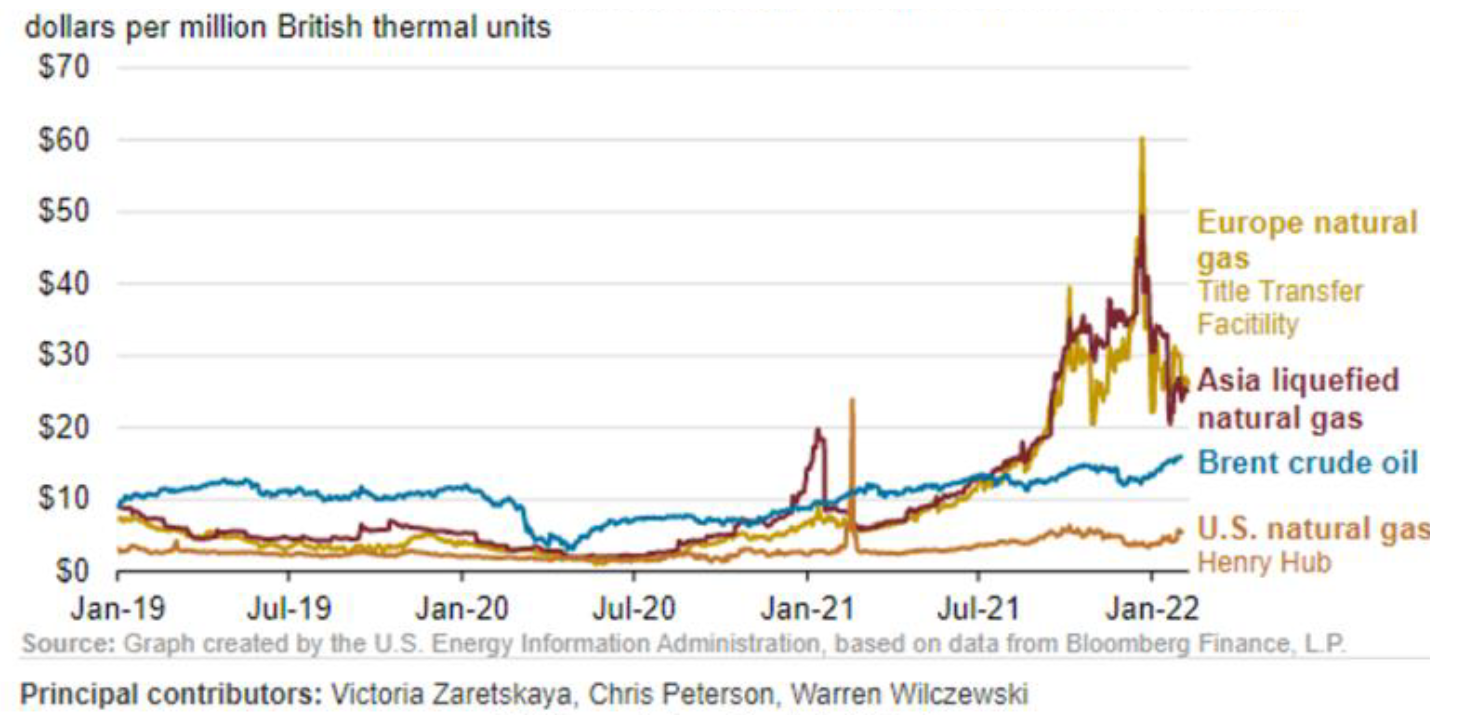

Prix spots journaliers du pétrole brut, gaz naturel et gaz naturel liquéfié, entre janvier 2019 et février 2022, en dollars, par million de British thermal units (btu)

Source : U.S. Energy Information Administration

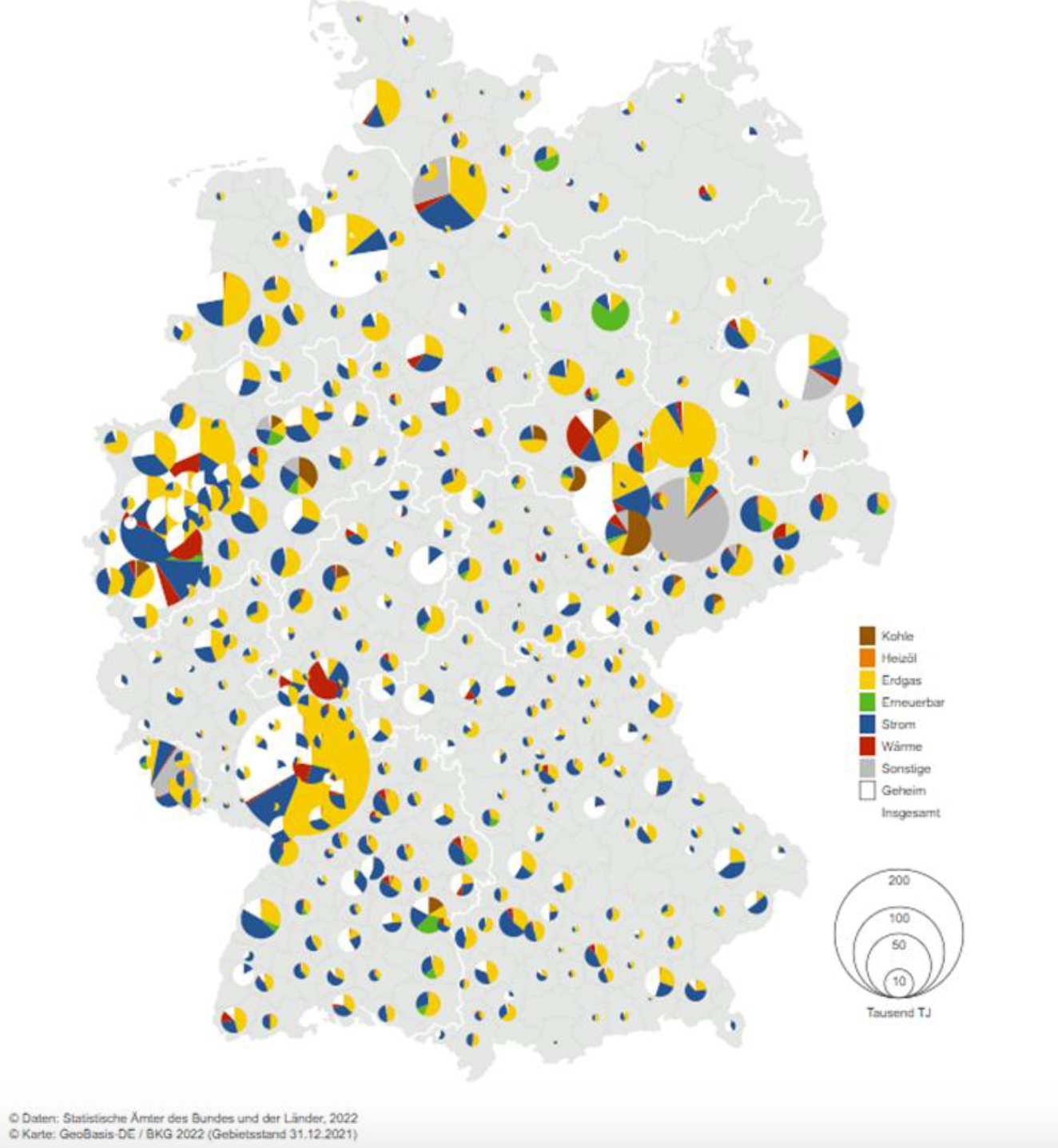

Carte des consommations énergétiques des industries allemandes selon leur implantation

Sources : statistiques régionaux et fédéraux et carte de GeoBasis-DE / BKG 2022

La branche industrielle de l’énergie reste quant à elle dans une situation assez contrastée. D’un côté, le marché de l’énergie allemand est très libéralisé et très dépendant du gaz, ce qui le rend particulièrement vulnérable aux variations des prix de l’énergie fixés au niveau européenLes prix de l’électricité en Europe se basent sur les mécanismes de l’offre et de la demande avec un ordre de réponse selon le taux de carbone produit. Autrement dit, les énergies renouvelables et bas-carbone sont prioritaires, puis sont appelées les centrales du gaz et à charbon. C’est le prix de la dernière énergie appelée qui fixe le prix de l’électricité de gros. . D’un autre côté, la branche des énergies renouvelables et bas-carbone reste résiliente. Cette dernière est même perçue, comme un moyen d’allier les objectifs de décarbonation et d’assurer un minimum d’approvisionnement énergétique. La stratégie allemande en matière de sécurité énergétique vise ainsi à diversifier les sources d’approvisionnement et de produire davantage grâce à des moyens de production décarbonnés (éolien, solaire principalement). L’incitation au déploiement exclusif des énergies renouvelables s’inscrit également dans la stratégie de promotion économique du modèle énergétique de l’Energiewende en Allemagne et ailleursLe gaz et éventuellement le charbon peuvent servir d’énergies de réserve, tandis que l’hydrogène « vert » sert aussi bien à la consommation énergétique que de capacité de stockage de l’énergie. . Autrement dit, le développement des technologies bas-carbones (plus particulièrement le solaire, l’éolien et l’hydrogène) constitue un véritable moteur économique pour les différents acteurs du secteur de l’énergie en Allemagne et s’axent fortement sur une orientation exportatrice.

Au niveau fédéral, il est intéressant de constater que les questions énergétiques et industrielles sont regroupées au sein du même ministère (BMWK) et traitées par l’agence allemande pour l’énergie (dena). La mission du BMWK se concentre sur les questions économiques et juridiques de l’énergie pour les entreprises allemandes tout en soutenant le secteur industriel de l’énergie (opérateurs énergétiques, installateurs, ingénierie des technologies énergétiques, etc.). Des partenariats énergétiques avec des États étrangers ont également été signés, sur la base d’un accord d’approvisionnement de l’énergie (ex : gaz naturel liquéfié) vers l’Allemagne en échange de l’exportation et du développement d’installations énergétiques bas-carbone par les entreprises allemandesBrochure, Energy and climate partnerships and energy dialogues, BMWK, mars 2023. . D’autres ministères allemands se sont mobilisés, avec l’élaboration de feuilles de routes ou la mise en place de mesures d’accompagnement, notamment le BMBF (Ministère fédéral de la Recherche) pour l’innovation et la recherche, le AA (Ministère fédéral des Affaires étrangères) et le BMZ (Ministère fédéral de la Coopération et du Développement) pour les coopérations et des politiques de développement, et ce, conformément au RessortprinzipPrincipe de relative autonomie des ministères par rapport à la Chancellerie (Art. 65 de la Loi fondamentale allemande). . Aux côtés de ces actions menées au niveau fédéral, les Länder ne sont pas en reste. Certaines stratégies mises en place au niveau régional, plus particulièrement par la Rhénanie du Nord-Westphalie (NRW), promeuvent le développement d’une économie hydrogène afin de décarboner l’industrie et soutiennent les technologies hydrogène (électrolyses, stations de conversions appelées PtX etc.) de groupes disposant d’implantations dans la région, à l’instar de ThyssenKrupp. Dans cet objectif, un partenariat avec les Pays-Bas est en cours d’élaboration afin de sécuriser l’approvisionnement énergétiqueVoir les communications sur la page : Wasserstoff | Wirtschaft NRW, [consultée le 16 mai 2023]. .

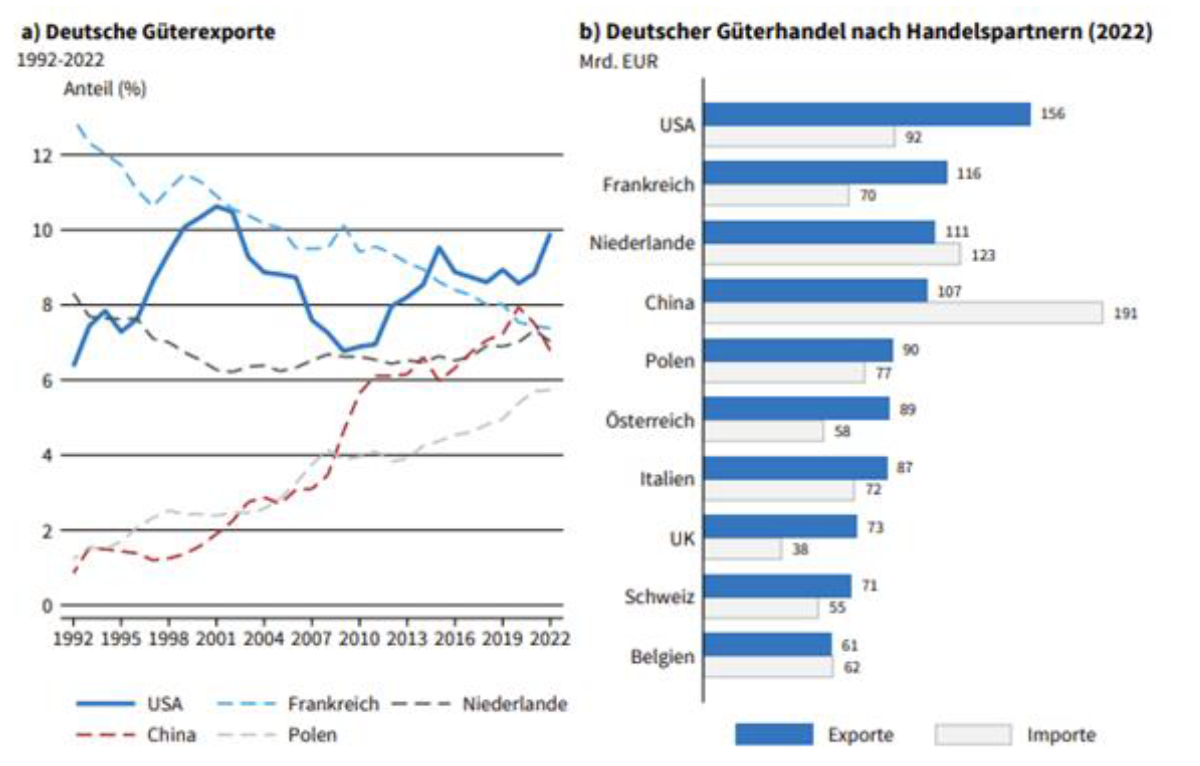

Exportations de biens allemands selon les partenaires commerciaux

Source : Office fédéral des statistiques et Ministère des finances, p. 25.

L’Inflation Reduction Act ou la nouvelle variable américaine

Sur le marché mondial des technologies bas-carbone (éolien, solaire et hydrogène), l’industrie énergétique allemande se trouve principalement en concurrence avec la Chine, le Japon et la Corée du SudCela concerne surtout les équipements de filtration de l’air, les équipements de mesure et de gestion, les turbines éoliennes, les pompes à chaleur et les électrolyseurs. Les exportations d’énergies renouvelables, surtout le solaire, et les systèmes de climatisation sont plutôt dominés par la Chine. Voir pp. 41-46 dans le rapport d’expertise de l’institut ifo (centre des finances publiques et économie politique) du ministère fédéral des Finances, Die Betroffenheit der deutschen Wirtschaft durch den US-Inflation Reduction Act, mars 2023. . Toutefois, depuis le 16 août 2022 et la signature de l’Inflation Reduction ActVoir la communication de la Maison Blanche : Building a Clean Energy Economy: A Guidebook to the Inflation Reduction Act’s Investments in clean Energy and climate Action, version 2, 2023. Voir également la page de présentation de l’Agence américaine de protection de l’environnement (EPA) : The Inflation Reduction Act. (IRA) par l’administration Biden, les États-Unis entrent de manière offensive sur ce marché des technologies bas-carbone. Concrètement, cette mesure prévoit de vastes investissements dans la décarbonation du pays ainsi que des incitations fiscales (crédits d’impôts) destinées à assurer la production sur le territoire national et à déployer des énergies et équipements bas-carbone (solaire, éolien, composants de batteries et minéraux critiques, pompe à chaleur, nucléaire et véhicules bas-carbone).

En outre, sur un total de 360 milliards de dollars (Mds$) de subventions d’ici 2032, 5,8 Mds$ seront octroyés aux activités industrielles les plus énergivores. Le secteur de la recherche dans les technologies énergétiques devrait également bénéficier de 3,6 Mds$ de garanties de prêt et d’au moins 2 Mds$ de subventions. Si l’implication des États-Unis dans les efforts de décarbonation a été saluée en Europe, les mesures relatives aux contraintes de localisation (Local-Content-regulations) ainsi qu’aux subventions de certains secteurs industriels ont provoqué de vives contestationsBriefing du Service de Recherche au Parlement européen (EPRS), EU-US climate and energy relations in light of the Inflation Reduction Act, janvier 2023. entraînant la création en urgence d’un groupe de travail UE-US afin de traiter de ces questionsCommuniqué de la Commission européenne, “Launch of the US-EU Task Force on Inflation Reduction Act“, 28 octobre 2022. . La proposition du Net Zero Industry ActVoir la Proposition de la Commission européenne sur un règlement pour une industrie « zéro net », COM(2023) 161 final, 16 mars 2023. par la Commission européenne le 16 mars 2023 se veut être une réponse à l’Inflation Reduction Act et pointe justement les déséquilibres concurrentiels existants entre les États-Unis et l’Union européenne en matière de régulation pour la mise en oeuvre des efforts de décarbonation.

Les industries allemandes voient cette mesure comme un désavantage concurrentiel touchant de plein fouet les secteurs les plus dépendants à la demande américaine. Les industries pharmaceutiques, chimiques, métallurgiques et automobiles exportent en moyenne 10% de leurs productions aux États-Unis. Ces liens commerciaux forts entre ces branches industrielles allemandes avec les États-Unis, la différence des coûts de l’énergie, et désormais les mesures encourageantes de l’Inflation Reduction Act renforce l’attractivité de délocaliser au moins partiellement leurs activités aux États-Unis plutôt qu’en Allemagne. De plus, le secteur de l’automobile bas-carbone allemand voit son accès au marché américain fortement freiné. Rappelons qu’en 2022, 50% des voitures électriques étaient produites en Allemagne (contre 7% aux États-Unis), dont 52% destinées au marché américainVoir le rapport synthétique d’expertise de l’ifo, Die Betroffenheit der deutschen Wirtschaft durch den US-Inflation Reduction Act (IRA), p. 29, 36-37, mars 2023. . En mêlant

investissements et protectionnisme fiscal pour la production et la consommation des énergies bas-carbone, les États-Unis assurent à la fois la pérennisation de son tissu industriel et la montée en puissance des acteurs de la branche bas-carbone de l’énergie.

Conclusion

Les enjeux de la sécurité énergétique en Allemagne dépassent le seul cadre de l’approvisionnement énergétique eu égard à son imbrication avec les enjeux industriels. Paradoxalement, cette politique allemande de priorisation des questions industrielles et économiques, à l’oeuvre depuis plusieurs décennies, a entrainé une très forte dépendance énergétique envers la Russie. La guerre en Ukraine, mais également les tensions ressenties vis-à-vis de la Chine ainsi que, dans une certaine mesure, la mise en oeuvre de l’Inflation Reduction Act, ont replacé sur le devant de la scène européenne l’importance de garantir un certain niveau de compétitivité industrielle et de souveraineté technologique qui correspond in fine à la conservation d’atouts industriels (contrôle des chaînes de production, maintien de compétences de la main-d’oeuvre, capacité de production de certains biens sur le territoire européen etc.). La sécurité d’un approvisionnement suffisant en énergie constitue le prérequis pour pérenniser cette dynamique industrielle. De fait, la question de l’attractivité économique des pays européens pour les entreprises, fondée entre autres sur la disponibilité et les coûts de l’énergie, est particulièrement saillante en Allemagne.

Au niveau européen, la recherche de réindustrialisation des secteurs clésEn lien avec la stratégie industrielle de l’Union européenne pour 2030. , de souveraineté technologique et de sécurité énergétique sont de plus en plus présents dans les documents institutionnels tels que la Boussole stratégiqueCommunication du Conseil de l’UE, Une boussole stratégique en matière de sécurité et de défense – Pour une Union européenne qui protège ses citoyens, ses valeurs et ses intérêts, et qui contribue à la paix et à la sécurité internationales, 4 mai 2022. . A l’exception de la souveraineté technologique qui fut un concept porté par la présidence allemande au Conseil de l’UE en 2020, ces autres notions ne semblent pas reprises avec la même ampleur dans le débat public allemand. Les questions de disponibilité de l’énergie à un coût abordable ont d’abord fait l’objet de discussions entre les entreprises allemandes et le ministère de l’Economie afin de trouver une solution et redonner une certaine visibilité à court et moyen terme. L’industrie allemande constituant 29% de la valeur ajoutée brute totale générée par l’ensemble du tissu industriel des 27 pays membres de l’UE, il semblerait pertinent de considérer ces questions de sécurité de l’énergie et ces problématiques industrielles allemandes comme des enjeux structurants pour l’ensemble de l’Union européenne.

Crédit image : Shutterstock.com

Crise énergétique : quels enjeux pour l’Allemagne ?

Annabelle Livet, DEFENSE&Industries n°17, juin 2023

Télécharger l'article au format PDF

Partager

Sommaire du n°17 :

- Crise énergétique : quels enjeux pour l’Allemagne ?

Télécharger le numéro au format PDF