Augmentation des dépenses de défense en Europe : du discours à la réalité budgétaire

DEFENSE&Industries n°17

Julien Malizard,

juin 2023

La guerre en Ukraine, lancée par la Russie en février 2022, semble ouvrir un nouveau cycle stratégique de nature à modifier les tendances observées en matière de budget de défense, en particulier en Europe. En effet, les premiers enseignements du conflitA titre d’exemple, entre 2021 et 2022, le budget de défense ukrainien a été multiplié par près de 6,5 et la part de la défense dans le PIB a cru de 3,23% en 2021 à 33,55% en 2022. (attrition, importance des stocks et des munitions, durée et longueur du front) suggèrent que les forces armées européennes doivent s’adapter à ces nouveaux besoins, qui se rajoutent à ceux de la projection de forces dans le cadre d’opérations extérieures. Le format des armées, taillées au plus juste compte tenu des pressions budgétaires depuis la fin de la guerre froide, est revu à la hausse dans de nombreux pays européens (Pologne, Allemagne, États baltes notamment). En termes économiques, une « demande » supplémentaire est ainsi adressée par les États européens.

Un indicateur communément utilisé pour mesurer l’évolution de cette demande est le budget alloué à la défense ainsi que sa composition. La logique de moyens ainsi retenue permet, à la suite de SmithR. Smith (1989), “Models of military expenditure”, Journal of Applied Econometrics, 4, 345-359., d’appliquer une double grille de lecture, à la fois stratégique et économique. Les enjeux stratégiques déterminent un besoin de défense, ce qui se mesure par l’implication dans des conflits et opérations de maintien de la paix, l’appartenance à des alliances ou encore l’existence d’un ennemi conduisant à une forme de course à l’armement. Les enjeux économiques incluent la sensibilité à la conjoncture économique (mesurée par la croissance économique) mais aussi les tensions liées à des arbitrages politiques car d’autres besoins sont jugés plus prioritaires. Ce cadre méthodologique permet de comprendre comment les différentes contraintes affectent les budgets de défense : vont-elles dans le même sens ou bien sont-elles contradictoires ? Une forme de dilemme peut ainsi apparaître lorsque la conjoncture économique défavorable limite le financement des besoins nouveaux créés par l’environnement international et conduit les États à faire des choix budgétaires potentiellement douloureux (dilemme « beurre-canon », par exemple).

Historiquement, dans le cas de l’Union européenne (UE), force est de constater que la défense est rarement considérée comme un secteur prioritaire et que, bien souvent, elle subit davantage la rigueur que les autres postes budgétairesJ. Droff et J. Malizard (2022), “Determinants of defense spending: the role of strategic factors in France”, Defence and Peace Economics, 33(8), 938-955., pour des raisons qui relèvent aussi bien du régime politiqueJ. Blum (2018), “Defense burden and the effect of democracy: evidence from a spatial panel analysis”, Defence and Peace Economics, 29(6), 614-641. que de l’existence de règles budgétairesJ. Becker (2019), “Accidental rivals? EU fiscal rules, NATO and transatlantic burden-sharing”, Journal of Peace Research, 56(5), 697-713..

L’objet de cet article est d’illustrer les spécificités de l’Europe, d’une part, en comparant les tendances avec les autres régions du monde et, d’autre part, en mettant en évidence l’hétérogénéité des situations intra-européennes, en particulier à partir de 2014. La conclusion de l’article offre quelques perspectives sur les prochaines années.

Un cycle budgétaire en Europe, différent des autres régions du monde…

Du point de vue budgétaire, la fin de la guerre froide constitue une rupture majeure. Si, depuis la fin de la seconde guerre mondiale et jusqu’en 1991, les dépenses de défense sont structurellement orientées à la hausse, à partir de 1992, leur évolution est plus erratique. Par ailleurs, l’analyse par région indique une forme de découplage des différentes zones du monde, chacune ayant un comportement différent de celui des autres.

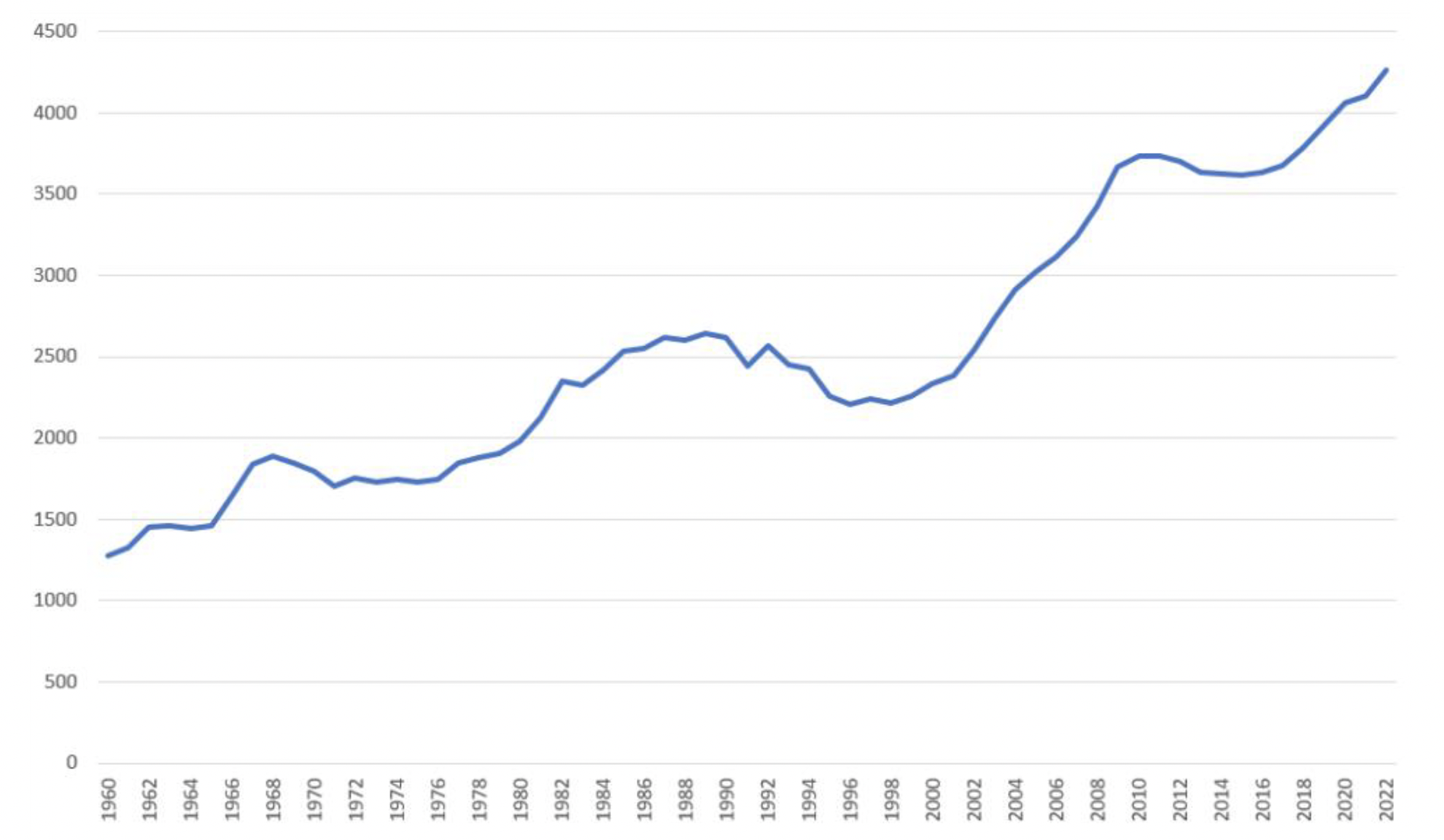

Les dépenses de défense totales, exprimées en dollars constants, sont représentées par le graphique 1, grâce aux données du SIPRI, qui font autorité dans le monde académiqueR. Smith (2009), Military Economics, the interaction of power and money, Palgrave.. L’incertitude liée à la mesure des dépenses de l’URSS reste importante mais, globalement, il apparaît que le niveau de 2022 (2182 milliards de dollars) est plus élevé de 33%, par rapport à 1988 (1602 milliards de dollarsLe graphique 1 n’intègre pas les dépenses de l’URSS pour éviter les ruptures de périmètres liées à l’absence d’évaluation avant 1988. En prenant en compte les dépenses de l’URSS, on se rapproche du maximum observé durant la guerre froide et ainsi on peut confirmer que les dépenses actuelles dépassent celles observées durant la guerre froide.), pic de la guerre froide.

L’effort de défense, mesuré par le rapport entre les dépenses de défense et le PIB, suit une trajectoire à rebours de cette dynamique. Bien qu’en décroissance sur la période globale, l’effort de défense est en moyenne de 4,06% entre 1960 et 1991 et de 2,33% depuis 1992. Ainsi, durant la période des cinq dernières années, le niveau des dépenses de défense (exprimées en dollars) n’a jamais été aussi élevé, alors que dans le même temps, l’effort de défense n’a jamais été aussi faible.

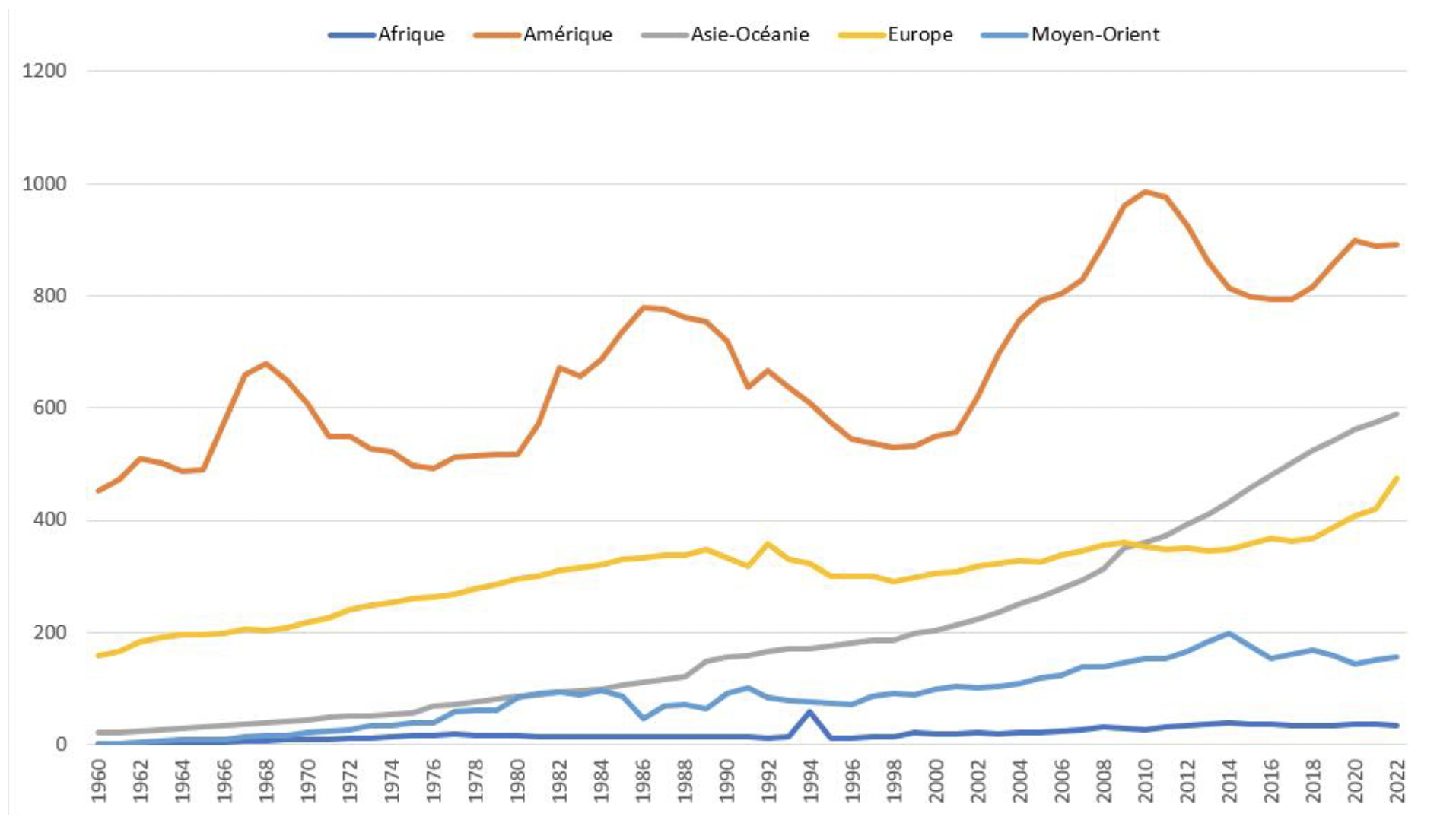

Dans ce contexte mondial, l’Europe suit une dynamique atypique car les déterminants sous-jacents sont différents des autres régions du monde. Le graphique 2 présente l’évolution des dépenses par régionLe graphique suit le découpage régional réalisé par le SIPRI et dont les détails sont accessibles en ligne : https://www.sipri.org/databases/regional-coverage, exprimées en milliards de dollars. Les dépenses européennes ont, durant la guerre froide, la même tendance haussière que celle observée au niveau mondial. Toutefois, à partir de 1992, la cyclicité est davantage liée

aux contraintes économiques et budgétaires. Ainsi, la décennie des années 1990, connue comme étant celle des dividendes de la paix, correspond aussi à une période où les chocs économiques adverses (crise de 1992, attaque spéculative contre certaines monnaies ou austérité budgétaire pour préparer la création de la monnaie unique) sont nombreux.

Graphique 1 : Dépenses de défense mondiales (1960-2022), en milliards de dollars constants

NB : Les données de l’URSS, évaluées sur les seules années 1988 à 1990, sont exclues du graphique pour éviter toute rupture de périmètre.

Graphique 2 : Dépenses de défense par régions (1960-2022), en milliards de dollars constants

Source : SIPRI, 2023

Le rebond économique du début des années 2000 permet aux pays européens d’accompagner leurs efforts de modernisation de leurs forces armées, après dix années de restriction. La dynamique budgétaire haussière s’interrompt brutalement avec la crise économique liée aux subprimes : l’endettement public des pays européens les conduit à mener des politiques de rigueur dont la défense a subi une grande partie des effets. En cinq ans, entre 2009 et 2014, les dépenses de défense de l’UE baissent de près de 12%, soit une perte totale équivalente aux dépenses italiennes de 2014.

A partir de 2014, les budgets européens repartent à la hausse, d’abord faiblement jusqu’en 2017, et ensuite plus fortement jusqu’en 2022. Deux explications peuvent être avancées. La première, de nature stratégique, est l’invasion de la Crimée par la Russie qui fait prendre conscience à de nombreux pays, en particulier ceux d’Europe centrale et orientale, de la menace que constitue la Russie. La seconde explication tient dans la politique monétaire accommodante menée par la banque centrale européenne (BCE) qui permet aux pays européens de la zone euro de bénéficier de meilleures conditions de financement sur leur dette publique, relâchant d’autant la contrainte budgétaire. Ainsi, les dépenses européennes de 2022 sont 35% plus élevées par rapport au point bas de 2014.

En les comparant avec d’autres régions, les pays européens montrent une plus forte sensibilité aux contraintes économiquesE. Hunter Christie (2019), “The demand for military expenditure in Europe: the role of fiscal space in the contet of a resurgent Russia”, Defence and Peace Economics, 30(1), 72-84.. Cette caractéristique fondamentale apparaît comme un marqueur fort de la région. Ainsi, les dépenses de la région Amérique, composées à 90% de celles des États-Unis, dépendent d’engagements majeurs dans les conflits : guerre du Vietnam, « guerre des étoiles » dans les années 1980 et enfin guerres en Afghanistan et en Irak. Durant ses engagements militaires, les dépenses américaines ont augmenté aussi rapidement qu'elles ont décru à la suite du retrait des troupes (Vietnam ou à la fin du mandat de Reagan) ou pour des raisons économiques (2009, après la crise des subprimes).

D’autres facteurs sous-tendent les évolutions des autres régions. En Asie-Pacifique, une tendance haussière, continue et relativement stable, s’observe, aussi bien durant la guerre froide qu’après 1992. Une explication principale tient dans la croissance des dépenses de la Chine, qui bénéfice de ses performances économiques exceptionnelles pour financer la modernisation de ses forces armées sans modifier la part allouée au secteur de la défense (aux alentours de 1,8% du PIB). Cette dynamique est également observable dans d’autres pays comme l’Inde, le Pakistan, l’Indonésie ou encore Taïwan. Les pays développés de la région ont un comportement relativement similaire, compte tenu des tensions inhérentes à la zone Indo-Pacifique, bien qu’ils subissent parfois certaines contraintes économiques.

Enfin, la zone Moyen-Orient combine à la fois un environnement stratégique avec des tensions importantesStructurellement, tous les pays de la région, à l’exception de l’Égypte et de la Turquie, sont dans le classement des pays qui dépensent le plus, selon le critère de l’effort de défense. Les données manquent pour les Émirats Arabes Unis, le Liban, la Syrie et le Yémen mais, sur la base des dernières informations disponibles, tout porte à croire que ces pays seraient, eux-aussi, parmi ceux qui dépensent le plus en pourcentage du PIB. et une dépendance forte pour de nombreux États aux évolutions du prix des hydrocarbures. Ainsi, depuis la fin de la guerre froide, les dépenses de la région augmentent tendanciellement jusqu’en 2015, date à laquelle le prix du pétrole baisse.

… avec des disparités marquées depuis 2014

La cyclicité des dépenses européennes s’explique par des fondamentaux différents de ceux du reste du monde. La combinaison de l’invasion de la Crimée, associée à la menace terroriste transnationale, avec le desserrement de la contrainte budgétaire par l’action de la BCE, offre une « fenêtre d’opportunité » pour le secteur de la défense : les besoins sont de plus en plus importants eu égard à l’ampleur des menaces dans un contexte budgétaire favorable.

Avant d’examiner plus spécifiquement la période post-2014, il convient de rappeler la distribution des dépenses européennes. Compte tenu de la conversion économique des pays d’Europe centrale et orientale durant les années 1990, les données sont présentées à partir de 2000, grâce à la base du SIPRI.

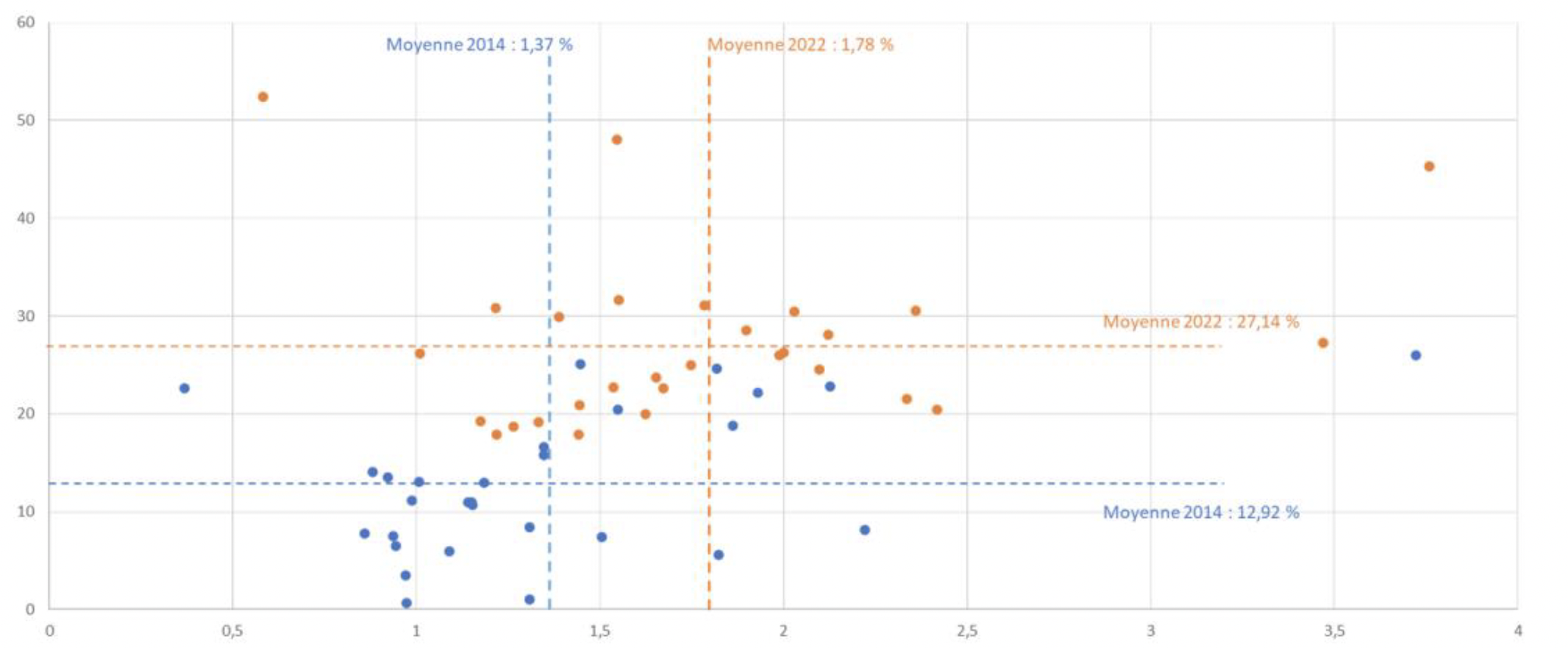

En 2014, durant le sommet de Newport, au Pays de Galles, les pays de l’OTAN prennent l’engagement d’accroître leur effort de défense, afin de respecter le critère de 2% du PIB consacré à la défense d’ici 2024, pour ceux qui ne s’y conforment pas. Ce seuil est l’indication fournie par l’Alliance afin de partager égalitairement le fardeau de la sécurité. Ce critère est complété par un autre qui indique que les alliés doivent dépenser au moins 20% de leur budget de défense dans les équipements. Le graphique 3 illustre l’évolution de ces deux critères sur deux années, 2014 (points bleus) et 2022 (points orange), grâce aux données de l’OTAN. Sur l’axe des abscisses, est représenté l’effort de défense et, sur l’axe des ordonnées, la part du budget consacré aux équipements.

Ce graphique indique, qu’en moyenneLa médiane est un indicateur alternatif mais conduit à des conclusions relativement proches., les pays de l’OTAN ont accru leur effort de défense, entre 2014 et 2022, passant de 1,37% à 1,78%. Dans le même temps, le budget alloué aux équipements est lui aussi orienté à la hausse, passant de 12,92% à 27,14%. Ainsi, à défaut d’atteindre pleinement leurs objectifs, les pays de l’Alliance ont fait des efforts budgétaires significatifs. A titre d’exemple, la Lituanie est passé d’un effort de défense de 0,9% en 2014 à près de 2,4% en 2022 et d’une part dédiée aux équipements de 14,1% à 30,5%, de sorte que désormais les deux critères sont respectés.

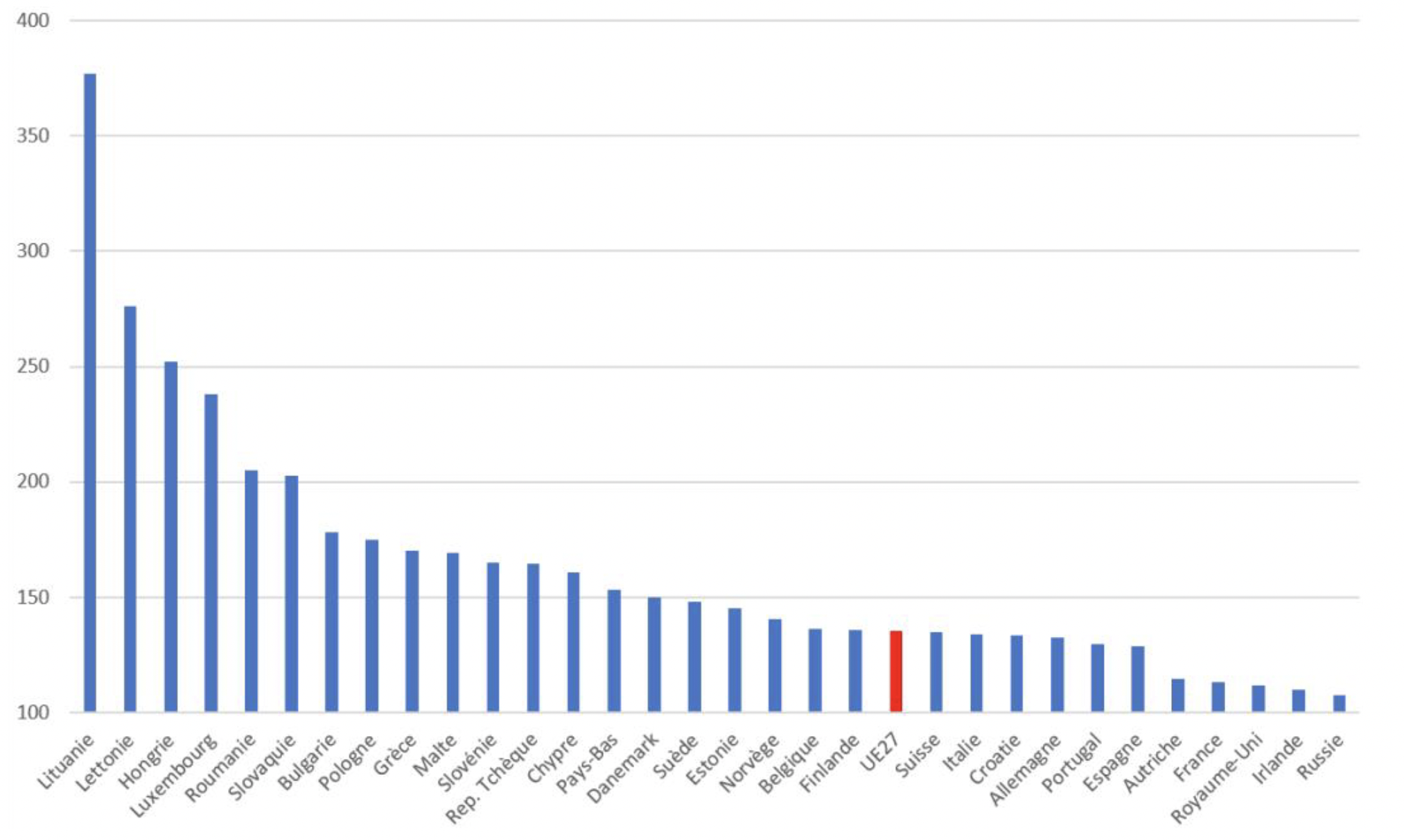

Il convient néanmoins de révéler que les efforts budgétaires observés depuis 2014 sont inégalement répartis en EuropeLes deux pays qui voient leur effort de défense se réduire au sein de l’Alliance sont les États-Unis et la Turquie. L'effort de défense britannique reste quasi inchangé, bien que très faiblement orienté à la baisse (2,127% en 2014 contre 2,122% en 2022).. Le graphique 4 représente le taux de croissance des dépenses de défense européennes entre 2014 et 2022, calculées sur la base des valeurs réelles fournies par le SIPRI. A titre de comparaison, les dépenses de trois pays européens non-membres de l’UE sont incluses, la Norvège, le Royaume-Uni et la Suisse, ainsi que celles de la Russie.

En moyenne, les pays de l’UE27 augmentent de 35% leur budget de défense mais avec une dispersion gigantesque entre la Lituanie (+ 277%) et l’Irlande (+10%). La France (+13%) se situe en queue de pelotonLes dépenses de défense françaises sont moins sujettes à des variations fortes, qu’elles soient à la hausse ou à la baisse. Ainsi, durant les années 1990, la France a moins réduit ses dépenses que ses voisins mais, réciproquement, les a moins augmentées durant les années 2000. (hausse inférieure à 15%) avec l’Autriche, l’Irlande et le Royaume-Uni. A l’opposé, les dépenses de défense de six pays doublent (voire plus) : la Slovaquie, la Roumanie, le Luxembourg, la Hongrie, la Lettonie et la Lituanie. Dans le même temps, les dépenses russes restent quasiment stables (+ 7%) en raison notamment de la baisse du prix du gaz entre 2014 et 2021.

Graphique 3 : Évolution au sein de l’OTAN (2014-2022), en %

Effort de défense (part du budget de défense en % du PIB) sur l’axe des abscisses, part du budget consacré aux équipements (en % du budget de défense) sur l’axe des ordonnées. Les points en bleu représentent les pays de l’OTAN en 2014 et les points en orange les observations de 2022.

Source : OTAN, 2023

Graphique 4 : Taux de croissance des dépenses de défense sur la période 2014-2022 (calculées sur la base des valeurs réelles)

Données exprimées en base 100 en 2014

Source : SIPRI, 2023

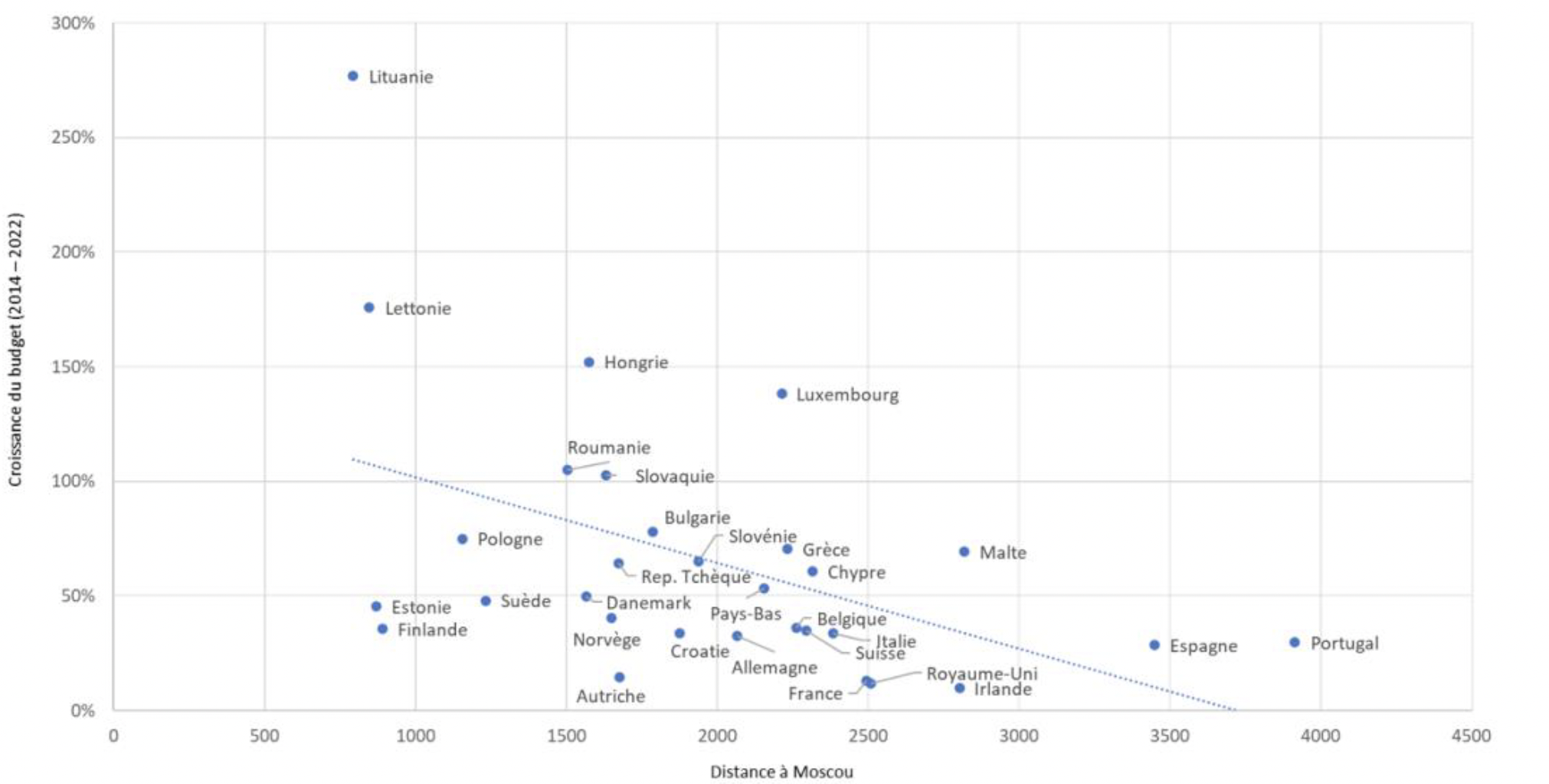

Une explication plausible tient dans la proximité avec la menace russe, comme cela est illustré par le graphique 5. En abscisses, se trouve la distance entre la capitale du pays européen considéré et Moscou (données CEPII) et, en ordonnées, la croissance du budget en valeurs réelles entre 2014 et 2022. Le nuage de points ainsi formé montre une tendance décroissante, mesurée par la droite de tendance en pointillé : les augmentations sont d’autant plus fortes que la distance avec la Russie est faible. Évidemment, cette représentation, mono-causale, n’est pas de nature à pleinement caractériser les évolutions budgétaires de défense. A titre d’exemple, la Pologne a le même taux de croissance des dépenses de défense que Malte (environ + 70%) alors qu’elle partage une frontière commune et que la distance entre Moscou et Varsovie est de plus de deux fois plus faible qu’entre Moscou et la Valette. Les facteurs politiques, notamment les élections, jouent un rôle majeur dans l’explication des évolutions récentesJ. Blum et N. Potrafke (2020), “Does a change of government influence compliance with international agreements? Empirical evidence for the NATO two percent targent”, Defence and Peace Economics, 31(7), 743-761..

Les graphiques 4 et 5 sont révélateurs de la « cacophonie » des politiques de défense en EuropeH. Meijer et S. Brooks (2021), “Illusions of autonomy. Why Europe cannot provide for its security if the United States pulls back”, International Security, 45(4), 7-43.. Certains pays, notamment les États baltes ou la Pologne, envisagent naturellement la menace russe comme prioritaire alors que la France ou, dans une moindre mesure, le Royaume-Uni accordent davantage d’importance à la lutte contre le terrorisme transnational. Par ailleurs, la situation initiale de ces deux pays était largement meilleure que de nombreux pays européens en 2014. À titre d’illustration, la France et le Royaume-Uni dépassent l’effort de défense moyen et la part moyenne des équipements au sein de l’OTAN, aussi bien en 2014 qu’en 2022. L’Allemagne, bien qu’ayant réalisé des efforts proches de ceux de la moyenne européenne entre 2014 et 2022, reste dans la partie inférieure de la distribution statistique. Enfin, malgré des budgets de défense en hausse au sein des pays

européens, le partage du fardeau au sein de l’OTAN reste encore déséquilibréW. Kim et T. Sandler (2020), “NATO at 70: pledges, free-riding and benefit-burden concordance”, Defence and Peace Economics, 31(4), 400-413. : le comportement de « passager clandestin » est confirmé et la sécurité collective assumée par quelques grands pays (États-Unis et, dans une moindre mesure, France et Royaume-Uni).

Graphique 5 : Distance à Moscou et croissance des budgets de défense (2014-2022)

Distance en km entre Moscou et la capitale du pays considéré sur l’axe des abscisses et croissance du budget de défense entre 2014 et 2022 sur l’axe des ordonnées. En point, la courbe d’ajustement linéaire du nuage de point.

Sources : CEPII et SIPRI.

Conclusion

La guerre en Ukraine a servi d’électrochoc : les pays européens ont pris conscience d’un certain nombre de trous capacitaires, en particulier ceux qui permettraient de reconstituer de la masse dans l’optique d’une guerre de haute intensitéD. Barrie, B. Barry, L. Béraud-Sudreau, H. Boyd, N. Childs, B. Giegerich (2019), Defending Europe: scenario-based capability requirements for NATO’s European members, IISS Research Paper. Très rapidement après le début du conflit, plusieurs pays ont fait part de leur volonté d’augmenter massivement leurs dé-penses de défense, comme la Pologne, le Royaume-Uni ou encore les États baltes. Ces annonces se sont également accompagnées de commandes importantes de matériels et de munitions, souvent auprès d’industriels non-européens (acquisition allemande d’aéronefs militaires auprès des États-Unis, sélection par la Pologne de l’offre coréenne de véhicules blindés). En cumulé, l’Europe devient, pour la première fois depuis la fin de la guerre froide, la zone qui augmente le plus son budget de défensehttps://www.sipri.org/sites/default/files/2023-04/2304_fs_milex_2022.pdf.

Transformer les forces armées nécessitera des efforts budgétaires durables. Toutefois, au moins trois facteurs risquent de limiter le potentiel de relance du secteur de la défense, à court et moyen termes :

- Depuis mi-2021, l’inflation se situe à des niveaux élevés, supérieurs à ceux prévus par le mandat de la BCE (aux alentours de 2%) et devrait le rester au moins jusqu’à la fin de l’année 2024. Au niveau des dépenses de défense, cela conduit à une forme de « désarmement par l’inflation ». Par exemple, de nombreux pays d’Europe de l’Est, là où l’inflation est la plus élevée, ont vu leur ni-veau réel de dépenses de défense légèrement diminuer. De ce fait, pour être réellement efficaces, les augmentations budgétaires devront plus que compenser cette inflation.

- La conjoncture économique européenne est dégradée. D’une part, l’inflation affecte négativement la consommation des ménages, principal levier d’activité économique en France. D’autre part, les incertitudes internationales (sanctions contre la Russie, rebond économique post-covid en Chine, politique protectionniste américaine) ne favorisent pas les échanges internationaux. Or, la conjoncture économique est un déterminant majeur des dépenses de défense.

- Après trois ans de soutien de l’activité économique par les pouvoirs publics, les États européens se retrouvent dans une situation où la dette publique est, en moyenne, supérieure (84%) au critère de Maastricht. Certains pays, parmi ceux qui dépensent le plus dans la défense, sont aussi les plus endettés (Grèce, Italie, Espagne et France). La lutte contre l’inflation a également conduit les banques centrales à augmenter leur taux d’intérêt, renchérissant le coût du déficit.

La loi de programmation militaire (LPM) 2024-2030 semble ambitieuse du point de vue budgétaire (environ 30% d’augmentation), dans la continuité des efforts menés depuis 2015. Néanmoins, l’inflation risque de rogner une partie non négligeable des hausses prévues et les contraintes budgétaires accrues vont probablement conduire à des dilemmes du type « beurre-canon ». La question qui se pose alors est de savoir si la LPM 2024-2030 sera pleinement exécutée. De la réponse à la question dépend le financement des grands programmes d’armement qui vont structurer les forces armées françaises jusqu’à la fin du siècle (dissuasion, système de combat aérien du futur, porte-avions) et donc la crédibilité du modèle d’armée français.

Crédit image : Shutterstock.com

Augmentation des dépenses de défense en Europe : du discours à la réalité budgétaire

Julien Malizard, DEFENSE&Industries n°17, juin 2023

Télécharger l'article au format PDF

Partager

Sommaire du n°17 :

- Augmentation des dépenses de défense en Europe : du discours à la réalité budgétaire

Télécharger le numéro au format PDF