Sommaire du n°14 :

Le Covid-19 constitue un choc multiforme pour l’économie allemande. Celle-ci a été en premier lieu touchée par la défaillance de fournisseurs étrangers affectés par le virus. Elle a ensuite dû faire face à la désorganisation des activités en raison de la présence de foyers infectieux en Allemagne et des mesures publiques préventives prises, entre le 12 et le 22 mars 2020, pour freiner la propagation de la pandémie. Les gouvernements fédéral et régionaux ont, en effet, misé sur une stratégie de dépistage et d’isolement des personnes infectées (total à la date du 12 juin 2020 : 185.674) ou en relation avec celles-ci ainsi que sur une limitation des con-tacts et des sorties. Ces restrictions ont été associées à une fermeture de tous les commerces dits non-essentiels. Les jardins d’enfants et établissements du primaire, secondaire et supérieur ont également été fermés. Enfin, les standards de protection au travail ont été rehaussés pour limiter les interactions physiques. Une levée des restrictions a été amorcée le 20 avril 2020. Mais la reprise des activités professionnelles de nombreux employés reste essentiellement liée à la réouverture complète des établissements périscolaires et scolaires, qui n’est pas attendue avant août-septembre, période de rentrée des classes outre-Rhin.

Ainsi, après une décennie de croissance, l’Allemagne est entrée en récession au mois de mars 2020. Le ministre fédéral de l’Economie, Peter Altmaier, table désormais, pour l’année en cours, sur un recul du produit intérieur brut de 6,3%. Il prévoit notamment une baisse des exportations (-11,6%) ainsi que de la demande intérieure (-4,5%). Malgré le recours massif au chômage partiel (10,1 millions de personnes con-cernées pour la période mars-avril 2020, soit quatre fois plus que lors de la crise financière et économique de 2008-2010) et aux autres mesures de sauvegarde de la trésorerie des entreprises, l’emploi marque une sensible dégradation. Le chômage s’est établi, en avril, à 5,8% de la population active, soit 2.644.000 personnes. Un retour au niveau économique d’avant crise n’est pas attendu avant 2022Bundesministerium für Wirtschaft und Energie, Bundesmi-nisterium der Finanzen, Gesamtwirtschaftliches Produktions-potenzial und Konjunkturkomponenten. Datengrundlagen und Ergebnisse der Schätzungen der Bundesregierung, 29 avril 2020, Berlin. Bundesagentur für Arbeit, « Der Arbeitsmarkt im April 2020. Wegen der Corona-Krise stark unter Druck », Presse-Info n°27, 30 avril 2020, Nuremberg. .

Dans une telle conjoncture, qu’en est-il de l’industrie d’arme-ment allemande ? Dans quelle mesure est-elle affectée par la crise sanitaire ? Le poids de la régulation étatique dans ce secteur impose également un détour par la question du sou-tien de l’Etat allemand aux industriels.

Ralentissement des activités

A ce stade, les informations quant à l’ampleur de l’incidence du Covid-19 sur l’industrie de défense allemande demeurent stroboscopiques. Plusieurs éléments peuvent néanmoins, d’ores et déjà, être mis en évidence. Tout d’abord, les cas avérés d’infection semblent avoir eu un impact isolé sur le fonctionnement de la filière. A cet égard, l’exemple le plus emblématique se trouve certainement chez Rolls-Royce Power Systems (ex-MTU Friedrichshafen), dont la contamination de son dirigeant au SARS-Cov-2 a provoqué, mi-mars, la mise en quarantaine de 90 employés et précipité l’adoption de mesures prophylactiques.

Toutefois, l’adaptation des entreprises aux restrictions de contacts sociaux et aux consignes sanitaires a provoqué des bouleversements significatifs dans l’exécution des activités opérationnelles et fonctionnelles. Deux principes se sont majoritairement imposés : l’usage extensif des capacités de télétravail pour les fonctions vente et support ainsi que la mise en place de systèmes de roulement des effectifs dans les chaînes de production. A titre d’illustration, citons le site d’Immenstaad d’Airbus Defence & Space sur lequel se re-layent deux équipes ou encore le chantier naval Thys-senKrupp Marine Systems (TKMS) à Kiel qui fonctionne avec trois équipes.

Cette gestion de crise induit un ralentissement des cadences de production, des activités de R&D et des prises de com-mande. Elle a conduit certaines entreprises à mettre à disposition une partie de leur chaîne de production pour fabriquer du matériel médical ou à cesser partiellement leurs activités, à l’instar des chantiers navals German Naval Yards à Kiel (GNYK) et Rendsburg qui ont recouru aux mesures de chômage partiel pour le mois d'avril. Dans l’ensemble, les arrêts complets et prolongés de production sont, cependant, demeurés rares et isolés. Ils sont principalement dus aux difficultés d’approvisionnement de composants en provenance de Chine, France, Espagne et Italie ou à des stratégies de préservation des finances et des stocks. Ils ont essentielle-ment touché le secteur de l’aéronautique (ex.: MTU Aero Engines) et de l’électronique (ex.: site Hensoldt d’Ulm qui a mis en pause sa production deux semaines durant).

Les secteurs armement terrestreNicole Schippers, « Keine Unterbrechung wegen Corona: Rüstungskonzern produziert weiter », HNA, 4 avril 2020. Rheinmetall a surtout mis en exergue les difficultés de sa branche automobile. et missilesTimm Lechler, « Die Wirtschaft in Zeiten der Corona-Krise: Auswirkungen auf das Unternehmen Diehl Defence », Südku-rier, 29 avril 2020. semblent, au vu de leur communication, avoir mieux résisté : la structure de leur approvisionnement est mise en évidence comme un atout dans cette crise.

Ces réorganisations ont été facilitées par le niveau de prépa-ration et de réactivité des entreprises, qui étaient déjà dotées de plans de continuité d’activité (« Betrieblicher Pande-mieplan »)Après les épidémies du SRAS puis du H1N1, les entreprises ont été fortement incitées par les pouvoirs publics, incitation aussi vigoureusement relayée par les syndicats et assemblées de personnel. ou en ont établi dès les premiers signes de la pandémie, sur la base des recommandations des autorités sanitaires locales (« Gesundheitsämter » relevant du niveau Kreis) et de l’institut Robert Koch. Ainsi, la société de construction navale Lürssen a-t-elle été en mesure d’amorcer la mise en oeuvre de son concept de prévention dès le 11 marsEntretien téléphonique du 4 mai 2020. . A cela s’ajoute l’esprit de conciliation des partenaires sociaux (syndicats ou assemblées du personnel, « Betriebsräte ») qui a ouvert la voie à une acceptation rapide des réductions du temps de travail, de récupération des heures supplémentaires ou de prise de congés payés. Bien que toutes les entreprises n’adhérent pas aux conventions collectives de branche (« Tarifvertrag »), signalons l’action de l’organisation syndicale IG Metall (branche métallurgie et électronique) qui a conclu dans toutes les régions allemandes une convention de crise (« Not-Tarifvertrag ») et s’est engagée à une obligation pacifique (« Friedenspflicht »). Cette dernière permet de mettre de côté les luttes salariales jusqu’au 29 janvier 2021 et garantit, dans cette période, l’absence de débrayages coordonnés et ponctuels, dits grèves d’avertissement (« Warnstreik »).

Effet papillon pour les sociétés cotées en bourse

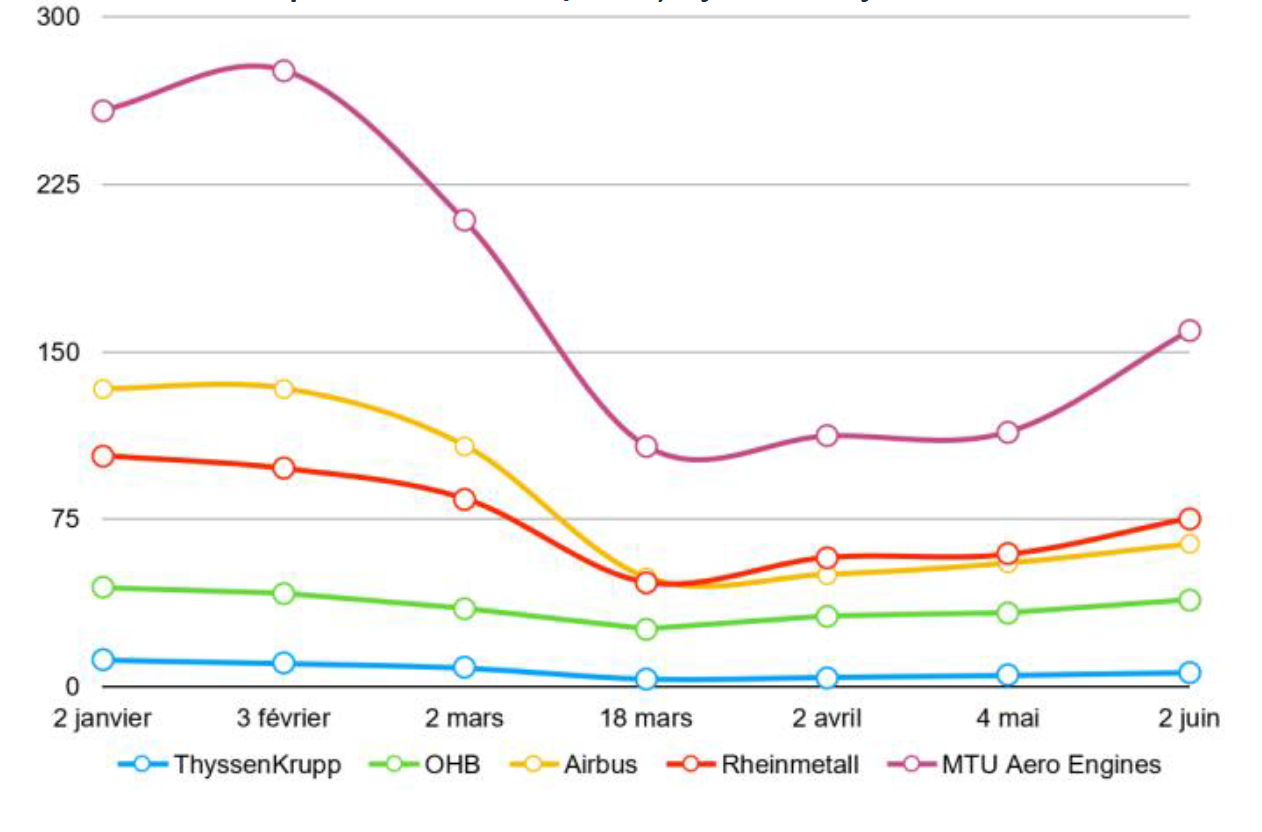

Le ralentissement des opérations affecte les liquidités de l’ensemble des entreprises de défense, contraignant celles-ci à puiser dans leurs fonds propres, à recourir aux aides d’Etat ou à l’endettement. A cet égard, les sources de financement apparaissent, à ce stade, essentiellement restreintes aux prêts bancaires. Le marché obligataire accuse, en effet, un net recul : la baisse des cours s’est superposée à des notations parfois déjà médiocres, à l’image de celles du conglomérat ThyssenKrupp (TK)ThyssenKrupp, « Rating », consulté le 10 mai 2020 sur: https://www.thyssenkrupp.com/de/investoren/anleihencreditor-relations/r…;. Le groupe Rheinmetall, qui a particulièrement recouru à cet outil par le passé, a opté pour l’heure pour un usage plus parcimonieux, n’émettant actuellement qu’une obligation.

Sur le marché boursier, la situation n’est guère plus florissante. Les valorisations boursières des sociétés cotées ont fortement chuté peu après la généralisation nationale des mesures de distanciation sociale (directive Bund-Länder du 16 mars 2020). Elles amorcent tout juste leur rebond, comme l’illustre le graphique ci-dessous.

Dans ces circonstances, le fonds d’investissement américain KKR a décidé de repousser l’introduction en bourse de l’équipementier Hensoldt qui était prévue lors du premier semestre 2020.

La mise en lumière de fragilités industrielles antérieures au Covid-19

Pour autant, une imputation de l’affaiblissement de certaines entreprises à la seule pandémie serait erronée. La crise du Covid-19 se superpose, pour certains industriels, à d’autres fragilités structurelles ou conjoncturelles, désormais tout-à-fait patentes. Il convient de s’attacher à la composition des portefeuilles d’activités : de nombreux acteurs présents sur le segment défense ont leur coeur d’activités lié à des secteurs civils qui connaissent une crise durable. C’est ainsi que Rheinmetall, dont la structure repose sur un pilier Defence et un autre Automotive, se trouve pris, depuis début 2019, dans les soubresauts du secteur automobile. Il en va de même pour la maison-mère de TKMS, ThyssenKrupp (TK), aux prises avec les enjeux de transformation de l’industrie sidérurgique.

Mais, si Rheinmetall parvient à compenser la baisse de rentabilité du pôle automobile par une éclatante santé dans la défenseRheinmetall Group, « Rheinmetall im ersten Quartal 2020. Starke Entwicklung der Defence-Sparte stützt Rheinmetall in der Corona-Krise », Pressemitteilung, 8 mai 2020. , la situation est plus tendue du côté de TK et de son entité TKMS. Le Covid-19 amplifie leurs déboires financiers. TKMS a, en effet, abordé l’année 2020 avec un cash flow brut négatif et un EBIT à zéroThyssenKrupp, « Factsheet Marine Systems », novembre 2019. . Un appui substantiel de la holding apparaît à ce stade illusoire : TK est notoirement faible en liquidités. Cette dernière a, pour cette raison, décidé, à l’automne 2019, de se séparer d’une de ses activités les plus rentables, la division Ascenseurs (vente effective au 30 septembre 2020) et, face à la pandémie, a dû se résigner, fin avril 2020, à négocier une aide d’Etat d’un milliard d’euros. Ce déficit de marge de manoeuvre financière est probléma-tique pour TKMS. Il pourrait notamment venir fragiliser le projet de modernisation du site de Kiel, qui prévoyait des travaux d’un montant de 250 millions d’euros et l’embauche de 500 personnels supplémentaires en vue d’améliorer la compétitivité de sa division sous-marine.

La pandémie jette également une lumière crue sur la faiblesse des carnets de commande d’acteurs de l’aéronautique et de la construction navale militaires. Dans le premier cas, Airbus Defence & Space, considéré en début d’année comme « l’homme malade » d’AirbusAnne Bauer, « Airbus : la branche Défense et Espace en manque de visibilité », Les Echos, 27 avril 2020. , ainsi que ses filiales ou sous-traitants, telle Premium Aerotec, et le motoriste MTU Aero Engines, demeurent dans l’attente de notification de contrats. L’acquisition de nouveaux avions de chasse Eurofighter au profit de la Luftwaffe, liée partiellement au renouvelle-ment des Tornado, pourrait ne pas intervenir avant les pro-chaines élections fédérales allemandes (automne 2021). L’indécision continue d’entourer le développement et l’acquisition du drone MALE RPAS (Eurodrone), à l’instar de toutes les réflexions passées sur cette catégorie de systèmes d’arme (Euromale, Advanced-UAV, Talarion, notamment). L’avion de transport militaire A400M n’a, pour sa part, engrangé aucune nouvelle vente export. Le projet SCAF, développé avec la France et l’Espagne, reste, quant à lui, un horizon très lointain pour les chaînes de production.

Les perspectives d’une partie du secteur de la construction navale militaire sont tout aussi troublées. C’est particulière-ment vrai pour deux des trois principaux acteurs du segment des bâtiments de surfaceA contrario, la branche sous-marins (TKMS, site de Kiel) demeure, à court et moyen terme, relativement sereine grâce aux contrats égyptien (type 209/1400 mod), singapourien (type 218SG), israélien (Dolphin AIP) et, en cours de négociation, germano-norvégien (212CD). . S’agissant de TKMS, sa position s’est significativement érodée depuis la non-sélection de son offre portée en consortium avec Lürssen dans le cadre de l’appel d’offres pour les bâtiments multimissions de la Marine allemande, MKS180, en mars 2018. De plus, alors que l’entrée en service de la dernière frégate F-125 est, elle, pré-vue pour 2021, ce sont avant tout les contrats export qui permettent à la branche navale militaire de TK de maintenir à flot ses bureaux d’études et d’ingénierie. Notons cependant que le contrat brésilien pour des corvettes type MEKO (classe Tamandaré) ne comprend aucune activité de production en AllemagneLa production sera assurée par le chantier brésilien Oceana, qui est devenu la propriété de TKMS. .

Pour ce qui concerne GNYK, l’entreprise n’a pas remporté le contrat MKS180. Il en va de même pour la construction des frégates MEKO A200 à destination de l’Egypte, en sous-traitance de TKMS, qui a été confiée au chantier Stahlbau-Nord (Groupe Rönner, Bremerhaven). Ce n’est, finalement, qu’au prix d’un rapprochement de ses actifs militaires avec ceux de Lürssen (annonce du 14 mai 2020Fr. Lürßen Werft, German Naval Yards Kiel, « Vereinbarung zur Zusammenarbeit im deutschen Marineschiffbau. In Zukunft als Team », 13 mai 2020. ) que GNYK peut entrevoir une amélioration de sa situation. ll s’assure ainsi immédiatement un rôle dans le programme des MKS180 (consortium Damen et chantier Blohm&Voss, propriété de Lürssen). Par cette alliance, il peut aussi bénéficier de l’ambition de Lürssen de développer ses compétences de plateformiste-intégrateur et se ménager une place de premier ordre dans la soumission de propositions aux prochains appels d’offres allemands (ex.: pétrolier-ravitailleur, bâtiments de guerre des mines ou navires de renseignement).

L’amortisseur étatique : un vaste train de mesures horizontales

Dès les premières semaines de la crise du Covid-19, les in-dustriels allemands de défense ont pu avoir recours, à l’ins-tar de tous les autres agents économiques du pays, aux poli-tiques de stabilisation mises en place par l’Etat, que ce soit au niveau fédéral ou régional. Anticipant le risque économique lié à la pandémie, la puissance publique nationale s’est déployée rapidement pour éviter un effondrement de l’emploi et soutenir les trésoreries des entreprises.

L’Allemagne a alors réitéré sa préférence pour les outils de flexibilité interne. En amont des décisions relatives aux restrictions des contacts entre personnes, l’accès au dispositif de chômage partiel (« Kurzarbeit »), qui est considéré comme un élément clé de la bonne tenue du marché du travail dans la crise économique de 2008/2009, a été simplifié le 13 mars 2020. Il permet aux entreprises, dont 10% des effectifs sont concernés par les arrêts de travail, de demander à l’Agence fédérale pour l’Emploi (Bundesagentur für Arbeit) des indemnités compensatoires. La prise en charge de la baisse de salaire par le régime général d’assurance-chômage se monte à 60% pour les employés sans enfant et 67% pour les employés ayant charge d’enfants. Depuis le 15 mai 2020, les cas de longue durée font l’objet d’une revalorisation. L’al-location est relevée à 70% ou 77% à partir d’une réduction du temps de travail de plus de quatre mois et à 80% ou 87% à partir du huitième mois. Ce règlement s’applique du 1er mars au 31 décembre 2020.

Des mesures de bienveillance fiscale jusqu’à fin 2020 constituent le deuxième levier d’action publique. L’administration allemande s’engage à restituer plus rapidement les trop perçus au titre de l’année 2019, à adapter à la baisse d’activités les paiements anticipés pour l’année 2020 et à faciliter les reports d’échéances sans réclamer d’intérêts de retard. En outre, la loi sur l’aide fiscale (Corona-Steuerhilfegesetz), votée le 28 mai 2020, prévoit que les entreprises qui décide-raient, dans le cadre de conventions collectives ou d’accords individuels, de verser une part complémentaire d’indemnités de chômage partiel d’un montant maximum de 80% de la perte de salaire soient exonérées des charges applicables aux revenus d’activités. Plus généralement, la crise actuelle pour-rait déboucher sur de nouveaux allègements des taux de prélèvements obligatoires que les entreprises, par la voix du Bundesverband der Industrie (BDI) ou du Bundesverband mittelständische WirtschaftSabine Benzler, Manfred Brinkmann, « Jeder zweite Mittel-ständler fürchtet um seine Existenz », Bundesverband mittel-ständische Unternehmen, 11 mai 2020. , présentent comme une condition essentielle du maintien du niveau d’emploi. Un tel argumentaire a déjà infusé dans les réflexions des partis de l’Union (CDU-CSU) pour le nouveau paquet conjoncturelJan Hildebrand, Frank Specht, « Union will Soli-Abbau auf Juli vorziehen », Handelsblatt, 25 mai 2020. . Il s’inscrit également dans les revendications traditionnelles des libéraux du FDP.

Toujours pour suppléer à une crise de liquidités des entre-prises et à des crédits bancaires hésitants, différents instruments financiers ont été adaptés ou créés en mars 2020 :

- Fonds de stabilisation de l’économie pour les grandes entreprises, comprenant trois volets : 1. la prise de participation publique temporaire (100 milliards d’euros), 2. des garanties d’emprunts obligataires (400 milliards d’euros), 3. le refinancement par la banque publique d’investissement (Kreditanstalt für Wiederaufbau, KfW, 100 mil-liards d’euros);

- Programme spécial de garantie de l’Etat fédéral via la KfW pour des crédits-fonds de roulement accordés par les établissements bancaires, la part garantie pouvant atteindre les 90% dans le cas d’une PME et les 80% pour une entreprise de plus de 249 salariés (« ERP-Gründerkredit- Universell » et « KfW-Unternehmerkredit »). A cela s’adjoint un volet destiné aux grandes entreprises pour des financements consortiaux, avec une prise en charge des risques rehaussée;

- Des subventions non-remboursables pour les entreprises de moins de 10 salariés (Soforthilfe), dont l’accès s’est arrêté au 31 mai.

Face aux difficultés rencontrées par le « Mittelstand », le dispositif a été complété à la mi-avril 2020 par un pro-gramme supplémentaire de prêts rapides, intégralement garantis par la KfW (« KfW-Schnellkredit »). Dans ce contexte, le montant des encours garantis de la banque par l’Etat allemand a été relevé à 822 milliards d’euros dans la loi de finances rectificative 2020 (Nachtragshaushaltsgesetz 2020).

Dans une moindre mesure, l’Etat apporte son soutien aux entreprises exportatrices. Le 30 mars 2020, les ministères fédéraux de l’Economie et des Finances ont annoncé étendre, jusqu’au 31 décembre 2020, les garanties de crédit à l’exportation (« couverture Hermes ») de court terme aux pays de l’Union européenne, ainsi qu’à l’Australie, la Suisse, l’Islande, le Japon, le Canada, la Nouvelle-Zélande, la Norvège, au Royaume-Uni et aux Etats-Unis. Toutefois, même si la parution des chiffres sur les exportations allemandes d’armement du premier trimestre 2020 indique une hausse de l’octroi des licences en comparaison de l’année précédente« Rüstungsindustrie steuert auf neuen Exportrekord zu », Zeit Online, 9 avril 2020. , il est prématuré d’affirmer que l’Etat fédéral a modifié sa pratique du contrôle export sous l’effet de la crise actuelle.

Un ministère fédéral de la Défense également mobilisé

Un discours politique spécifique à l’état de la filière Défense, à l’égal de ce qui passe dans les secteurs de la mobilité auto-mobile et aérienne ou de la numérisation, est imperceptible. Les armées ont, elles-mêmes, ces dernières semaines avant tout cherché à valoriser leur contribution à la gestion médicale de la pandémie ou à montrer que le taux de disponibilité des matériels n’avait pas été négativement affecté par la crise sanitaireBundesministerium der Verteidigung, Bericht zur materiellen Einsatzbereitschaft der Hauptwaffensysteme der Bundes-wehr I/2020, 9 juin 2020. . Pourtant, un soutien vertical, concentré entre les mains du ministère de la Défense, complète bel et bien les dispositions horizontales abondantes, précédemment évoquées. Celui-ci s’est manifesté, de manière implicite, au travers d’un attachement à la continuité des services.

d’acquisition. Des contrats d’armement ont continué d’être négociés et notifiés, en dépit d’un fonctionnement administratif perturbé par les infections ou suspicions d’infection, du confinement partiel et de l’affectation temporaire de certains personnels à une cellule dédiée chargée d’acquérir des équipements de protection médicale pour le compte du ministère fédéral de la Santé. En témoignent l’attribution du marché des véhicules blindés médicaux ou la signature du contrat d’étude d’architecture système MGCS.

Le soutien s’est fait toutefois plus explicite lorsqu’en avril 2020 il est devenu possible pour les entreprises ayant contractualisé avec la Bundeswehr de demander une renégociation des jalons d’exécution des marchés publics pour les fractionner et ainsi permettre la mise en paiement des prestations déjà fournies. De plus, le Covid-19 étant considéré comme un cas de force majeure (« Höhere Gewalt »), les industriels en mesure de prouver le lien de causalité entre l’épidémie et leurs difficultés à exécuter un contrat ne sont plus exposés au risque de pénalités de retard et d’indemnitésEntretien téléphonique avec Hans-Christoph Atzpodien, directeur du BDSV, 30 avril 2020. .

Pour aider maîtres d’oeuvre et équipementiers allemands, les services de la Bundeswehr travaillent depuis la mi-mai à identifier les contrats de services ou de matériels dont la conclusion pourrait être avancée de quelques mois. Il s’agi-rait là de privilégier les marchés bénéficiant aux PME et d’un montant inférieur à 25 millions d’euros (donc non soumis à un passage en commission du Budget du Bundestag)Entretien téléphonique avec un représentant du ministère de la Défense, 20 mai 2020. , permettant de trouver des solutions rapides à mettre en oeuvre et de renouveler l’adhésion du ministère au principe de renforcement des PME de défenseEn avril 2016, le ministère fédéral de la Défense avait émis une stratégie qui allait en ce sens: le « Konzept des Bundesministeriums der Verteidigung zur Stärkung des wehrtechnischen Mittelstands » prévoyait notamment de faciliter aux PME de défense l’accès à ses marchés de maintien en condition opérationnelle, de mieux les prendre en considération dans les projets de recherche et développement et de mieux s’assurer de leur intégration dans les grands programmes. . Parallèlement, la pression au sein du ministère pour tenir les échéances de contractualisation des grands équipements ne faiblit pas. Cela concerne notamment les MKS180, 2 avions A321 destinés à la flotte gouvernementale, les radars AESA des appareils Eurofighter ainsi que des services informatiques, dont les projets de contrat seront soumis le 17 juin 2020 à la commission du Budget du Bundestag. D’autres dossiers majeurs sont également suivis au plus haut niveau. Citons le système de défense anti-aérienne (TLVS), les sous-marins 212CD, le nouveau système d’information et de communication de la Heer, les hélicoptères de transport lourd, les commandes supplémentaires de véhicules terrestres (blindés PUMA et Leopard, camions) ou encore la modernisation de plateformes existantes (radars des frégates F123 et F124, blindés Marder).

On comprend dès lors que, pour le ministère fédéral de la Défense, il ne s’agit pas uniquement de faire face aux retombées économiques immédiates du Covid-19, mais bien aussi d’apporter une réponse à des fragilités plus anciennes du secteur industriel de la défense. Dans cette double perspective, une enveloppe budgétaire de 10 milliards d’euros, couvrant cependant également des dépenses d’équipement dans les domaines de la sécurité intérieure et de la numérisation de l’administration, a été dégagée dans les négociations du paquet conjoncturel entre les partis de la coalition gouvernementaleKoalitionsausschuss, « Corona-Folgen bekämpfen, Wohl-stand sichern, Zukunftsfähigkeit stärken », 3 juin 2020. . Les arbitrages entre les différentes politiques publiques pouvant bénéficier de ces crédits ne semblant pas avoir encore été réalisés, une compétition entre services de l’Etat est à anticiper.

Conclusion : quelles suites potentielles ?

Les contours précis de la contribution Défense à la relance économique allemande ne seront pas connus avant le début de l’été. A cet égard, une tendance centrifuge se fait jour. Deux dynamiques qui s’articulent encore péniblement, l’une corporatiste, l’autre pluraliste, se sont mises en marche. D’une part, la crise actuelle constitue, pour les industriels, un catalyseur de sens. La crise leur a fourni l’opportunité d’infléchir leurs représentations en démontrant qu’ils n’étaient pas circonscrits au domaine de la sécurité militaire et qu’ils pouvaient aussi faire partie de la solution aux problématiques de sécurité humaine. Des poids lourds de l’armement, comme Rheinmetall, Hensoldt ou TKMS/Atlas Elektronik, ont large-ment communiqué sur leur contribution à la gestion de la pandémie. Le secteur ressort, de ce point de vue, revigoré pour demander une réévaluation de son positionnement dans le système de valeur allemand (« Systemrelevanz »)Entretien téléphonique avec Hans-Christoph Atzpodien, directeur du BDSV, 30 avril 2020. Holger Schlütter, « Systemrelevanz », MarineForum, 5-2020, p. 3. , alors qu’il n’est pas explicitement reconnu comme une infrastructure critiqueBundesamt für Bevölkerungsschutz und Katastrophenhilfe, Bundesamt für Sicherheit in der Informationstechnik, « Definition Kritische Infrastrukturen », 2009. et qu’il estime jouir d’un soutien inférieur à ses concurrents français, italiens ou suédoisEntretien téléphonique avec Hans-Christoph Atzpodien, directeur du BDSV, 30 avril 2020. .

D’autre part, nous assistons, depuis la pandémie, à une ré-appropriation accrue des enjeux d’acquisition militaire par les partis politiques. La compétition partisane, déjà manifeste sur le dossier du renouvellement des avions de chasse capables d'emporter les bombes nucléaires B-61 (Tornado IDS), s’est renforcée sous l’effet des négociations pour le nouveau paquet conjoncturel et de la perspective d’une alternance politique à l’automne 2021. Des voix dans les camps social-démocrate, vert et libéral s’élèvent pour appeler à une hausse des crédits de défense plus modérée que celle envisagée dans le plan de finances 2021-2024Bundesministerium der Finanzen, « Eckwertebeschluss der Bundesregierung zum Regierungsentwurf des Bundeshaus-halts 2021 und zum Finanzplan 2020 bis 2024 », mars 2020. et à défendre des repriorisations budgétaires. Mais, la tentation politique existe de faire aussi usage du contexte pour soutenir l’indus-trie de défense et ses bassins d’emploi grâce à des pro-grammes non répertoriés dans la liste des 114 acquisitions majeures planifiées par le ministère de la Défense pour les années à venir. Le député Ingo Gädechens (CDU) plaide ainsi désormais pour acheter un nouveau lot de corvettes K130Axel Lüder, « Gädechens fordert fünf neue Korvetten K130 für die Deutsche Marine », Deutsches Maritimes Kompetenz Netz, 28 mai 2020. .

Plusieurs indicateurs permettront de saisir l’issue des transactions post-Covid entre l’Etat, le secteur et les partis politiques : le soutien au déploiement à l’international des entreprises, le montant global et la ventilation des futurs budgets d’acquisition de la Bundeswehr ainsi que l’usage des instruments réglementaires mis en place ou renforcés au cours des derniers mois. Sur ce dernier point, il s’agira de suivre l'évolution de l’appropriation politico-administrative des dispositions de filtrage des investissements étrangers, renforcées en décembre 2018 et mai 2020Ces dispositions sont inscrites dans la loi allemande rela-tive au commerce extérieur (Außenwirtschaftsgesetz) et le décret relatif aux échanges extérieurs (Außenwirtschaftsverordnung). . Il sera également particulière-ment intéressant d’observer la mise en oeuvre de la loi sur une acquisition accélérée dans le domaine de la sécurité et de la défense (Gesetz zur beschleunigten Beschaffung im Bereich der Verteidigung und Sicherheit). La législation, entrée en vigueur le 2 avril 2020, a introduit la notion d’ « intérêts essentiels de sécurité » dans l’objectif de mieux faire valoir les technologies nationales clésBundesregierung (2020), Strategiepapier der Bundesregie-rung zur Stärkung der Sicherheits- und Verteidigungsindust-rie, février 2020. et déroger plus facilement aux règles de la mise en concurrence européenne. C’est à l’aune de ces variables de haute intensité politique, voire idéologique, que pourra être esquissé l’avenir de l’industrie de défense allemande.