Sommaire du n°12 :

Trois récentes annonces ont fait l’effet d’un coup de tonnerre : 1/ en mars 2018, l’éviction du consortium thyssenkrupp Marine Systems (TKMS)/Lürssen de l’appel d’offres pour les bâtiments de combat multi-rôles Mehrzweckkampfschiff MKS180 destinés à la marine allemande, 2/ quelques semaines plus tard, les rumeurs d’une cession des activités navales de thyssenkrupp (TK), enfin 3/en août dernier, l’accord de coopération entre German Naval Yards Kiel (GNYK) et TKMS sur le programme MKS180. Ces événements appellent une triple interrogation : comment se structure le paysage de la construction navale militaire en Allemagne ? Quelle influence exerce l’Etat allemand sur ce secteur d’activités ? Un échelon programmatique peut-il avoir un impact aussi important sur le niveau sectoriel ?

Le présent article, qui s’appuie sur plusieurs entretiens conduits entre août et septembre 2018 auprès d’acteurs politiques, économiques et administratifs allemands, se propose d’y répondre en remettant en perspective les évolutions du secteur (acteurs et gouvernance) et les interactions entre les dimensions industrielle et politique.

Etat des lieux d’un secteur en constante mutation

Caractéristiques générales

L’économie maritime allemande pèse près de 50 milliards de chiffre d’affaires (CA) annuel et compte plus de 400.000 emplois directs et indirects. La construction navale représente, quant à elle, plus de 500 entreprises, principalement issues du Mittelstand, et 90.000 emplois. Elle affiche un CA de 18 milliards d’eurosBundesministerium für Wirtschaft und Energie: Maritime Agenda 2025. Für die Zukunft des maritimen Wirtschaftsstandorts Deutschland; mars 2017, Berlin.. Ce secteur a subi une profonde mutation au cours des deux dernières décennies. Pour faire face à une concurrence asiatique croissante, il a ainsi délaissé, dès le milieu des années 2000, avec une accélération après la crise de 2008, la construction de porte-conteneurs pour se concentrer sur des segments complexes, voire à haute valeur ajoutée : les bâtiments de croisière, les mega-yachts, les rouliers, les ro-pax, les chimiquiers ou méthaniers. Cette évolution la cantonne à une production en petites séries ou à l’élaboration de solutions individuelles. Pour préserver une avance technologique, elle a choisi de miser sur le développement de solutions vertes (« green shipping ») et intelligentes (« smart ships »).

Le visage de la construction navale allemande a aussi changé. Si un mouvement de concentration s’est opéré autour des chantiers Meyer (Papenburg, ~3.800 personnes), spécialisés dans les paquebots, plusieurs acteurs majeurs du secteur sont aussi passés sous pavillon étranger. C’est, entre autres, le cas des chantiers Lloyd Werft Bremerhaven (Bremerhaven) et Nordic Yards (Wismar, Rostock, Stralsund, évoluant désormais sous le nom de MV Werften) rachetés, respectivement, en 2015 et 2016 par Genting Hong Kong. Flensburger Schiffbau (Flensburg), qui avait, par le passé, participé à la construction de ravitailleurs polyvalents et de pétroliers pour la Deutsche Marine, a été repris en 2014 par les Norvégiens de Siem Industries.

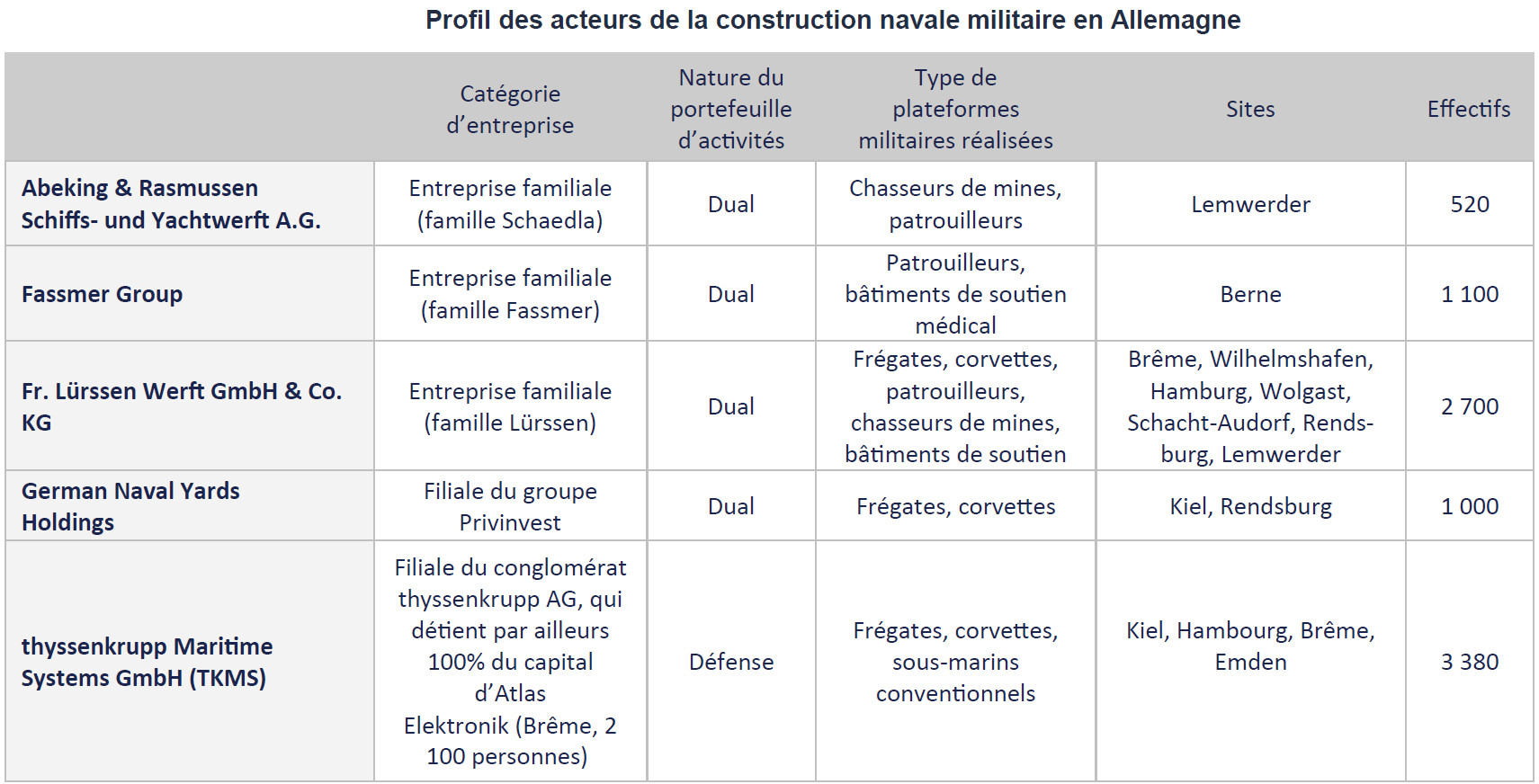

Le segment naval militaire (conception, construction, réparations, maintenance, refit et logistique) représente, pour sa part, un CA de plus d’un milliard d’euros, réalisé à plus de 70% sur le marché internationalVerband für Schiffbau und Meerestechnik: Jahresbericht 2017-2018, Hambourg, avril 2018, p. 19.. Si le domaine de la réparation demeure particulièrement dispersé, le secteur de la construction navale, qui a aussi subi au cours des dernières années des bouleversements suite à des opérations de rachat et de cession, concerne actuellement cinq entreprises. Celles-ci se caractérisent par un portefeuille d’activités dual et un profil de plate-formistes intégrateurs sur le segment des bâtiments de surface. TKMS constitue, dans ce paysage, une exception notable : systémier au portefeuille exclusivement militaire et présent tant dans les navires de surface que les sous-marins conventionnels.

Autre particularité : ce secteur à tendance oligopolistique est marqué par un système coopératif poussé, qui trouve son expression dans la constitution régulière de consortia dotés d’une personnalité juridique et dénommés Arbeitsgemeinschaften (ARGE), à qui est confiée la réalisation de grands programmes. Citons, par exemple, la ARGE F125 entre Lürssen (20%) et TKMS (80%) ou encore la ARGE pour la production des frégates destinées à l’Algérie entre TKMS et GNYK. Ces unions d’entreprises permettent aux parties prenantes d’organiser contractuellement la répartition des tâches et de garantir un partage des risques, notamment financier, sur un projet donné. Elles contribuent ainsi à réduire en Allemagne les effets de concurrence.

Les principaux acteurs : entre déconsolidation, consolidation et affirmation

TKMS : la mal-aimée, amputée

Il est difficile de comprendre l’état du secteur sans revenir sur les développements qu’a connus TKMS depuis une décennie. A cet égard, un premier détour par ses relations avec son actionnaire, thyssenkrupp (TK), s’impose. Depuis les années 2008-2009, la rentabilité de TKMS est régulièrement interrogée par le conglomérat basé à EssenKai Burmeister, Peter Wilke, Jörg Weingarten : Perspektiven der deutschen militärischen Schiffbaukapazitäten im europäischen Kontext ; IG Metall, Kurzreport 11/2010, décembre 2010, p. 15-18.. De plus, il est reproché à la filiale maritime de ne pas s’intégrer véritablement dans les projets développés pour faire entrer TK dans une ère post-acier. Heinrich Hiesinger, PDG de TK de 2011 à 2018, évoquait même la vente de TKMS comme une option stratégique en cours d’évaluation„Thyssenkrupp zu Verkauf der U-Boote-Sparte bereit“, finanzen.net, 24 novembre 2014.. La pression sur la branche navale s’est accentuée avec l’arrivée au capital de TK des investisseurs suédois (Cevian Capital, 2013) et américains (Elliott, printemps 2018)Dennis Kremer, Lars Förberg : „Was führt dieser Mann im Schilde ?“, Frankfurter Allgemeine Sonntagszeitung, 14.01.2018, p. 35. Arno Balzer : „Thyssenkrupp hat das Zeug zum Klassenprimus“, Welt Online, 1er août 2018.. La décision, prise en septembre dernier de scinder le conglomérat en deux entreprises (thyssenkrupp Materials AG et thyssenkrupp Industrials AG) et de rattacher TKMS à tk Materials pourrait bien être la première étape concrète vers un divorce définitif.

Dans ce contexte tumultueux, la structure de TKMS n’a cessé d’évoluer. L’entreprise s’est ainsi progressivement délestée de ses activités de constructions civiles et militaires de surface en vendant les chantiers de Nordseewerke Emden (2010), HDW-Gaarden (Kiel, 2011) et Blohm + Voss Shipyards (Hambourg, 2012). Sur le segment des navires de surface, elle a procédé à un recentrage sur les solutions d’ingénierie. Elle misait sur les seules capacités d’innovation de ses bureaux d’études, installés à Hambourg, pour augmenter sa présence sur le marché international à moindre frais. Cette réorientation est aujourd’hui contestée pour avoir entraîné une perte des savoir-faire de réalisation. Dans un autre mouvement de déconsolidation, TKMS s’est séparé de ses filiales grecques (Hellenic Shipyards, vendue en 2010 à Abu Dhabi MAR) et suédoise (Kockums, vendue, sous pression de l’Etat suédois, en 2014 à Saab AB).

En revanche, TKMS a poursuivi sa stratégie d’intégration verticale en procédant en 2017 à la reprise de la totalité du capital d’Atlas Elektronik (Brême), dont 49% étaient encore détenus par Airbus. De plus, ses activités de conception, de production et de réparation de sous-marins, segment sur lequel elle anticipait une forte demande internationale d’ici à 2020 et qui représente son domaine d’excellence, ont été maintenues. Elles se déroulent essentiellement sur le site de Kiel-Gaarden.

Le modèle économique de TKMS basé sur les exportations a cependant connu des turbulences. Outre ses difficultés sur certains contrats (retard dans le cas turc, soupçons de corruption dans le cas israélien), ses positions sur le marché export ont été fragilisées suite à la perte successive de plusieurs appels d’offres majeurs (Inde, Brésil, Australie). La concession d’importants transferts de technologies et d’activités à certains partenaires, notamment sud-coréen et turc, est aussi considérée comme un facteur ayant favorisé l’arrivée de nouveaux entrants dans la compétition, comme Daewoo Shipbuilding & Marine Engineering (DSME).

Si le contrat singapourien (U218SG) lui a offert un répit, TKMS demeure condamnée par ses choix à évoluer dans le haut du segment. Elle doit aujourd’hui concrétiser son projet de sous-marins 212CD, proposés à la Norvège et à l’Allemagne. Les atouts de ce bâtiment se situeraient principalement dans sa plateforme d’un volume supérieur aux autres produits TKMS, et dans une furtivité améliorée grâce à un design de coque tout en facettes à angles vifs, ainsi que dans une endurance et une vitesse augmentées par un nouveau système de propulsion. Ce dernier serait, notamment, alimenté grâce à des batteries au lithium-ionLars Hoffmann: „Neue U-Boote des Typs U212CD mit interessanten Entwurfsmerkmalen“, Europäische Sicherheit & technik, Mittler Report, Bonn, 10/2018, pp. 72-78.. Un tel projet reste fragilisé par la question des coûts de développement. On peut dès lors s’interroger : ces derniers s’inscriront-ils dans l’épure financière prévue par les Etats norvégien et allemand ?

Le renforcement de Lürssen sur le segment militaire

A l’inverse, le groupe Lürssen, dont l’activité se partage entre une branche « Yacht » et une autre « Defence », s’est imposé, ces dernières années, comme un acteur pivot de la consolidation domestique du secteur naval. Cette entreprise familiale, basée sur la rive droite du fleuve Weser dans la banlieue nord de Brême et partenaire historique incontournable des forces navales allemandes depuis la Première Guerre mondiale, a cherché à étendre ses positions, notamment sur le segment de la construction et de la réparation militaire dans l’objectif d’aborder sous les meilleures conditions un mouvement de consolidation européenne, perçue comme inéluctable.

La dernière décennie a, en effet, été consacrée à la recherche de la taille critique, et ce par une stratégie de croissance externe ciblant des chantiers de la façade maritime allemande :

- Neue Jade-Werft (Wilhelmshafen, Basse-Saxe; ~100 personnes) en 2004 (réparation et refit)

- Norderwerft (Hambourg; ~100 personnes) en 2012 (réparation)

- Peene-Werft (Wolgast, Mecklenburg-Poméranie antérieure ; ~300 personnes) en 2013 (construction ; en particulier, réalisation de coques)

- Blohm + Voss (Hambourg ; ~650 personnes) en 2016 (refit de yachts et construction militaire ; en particulier, intégration de systèmes).

Grâce à ces opérations, Lürssen a pu étendre ses capacités de production et s’implanter sur des sites à forte notoriété, comme Blohm + Voss, ou à moindre coût. A ce titre, sa présence à Wolgast n’est ainsi pas le fruit du hasard ; elle lui permet de s’épargner des relations de sous-traitance et d’afficher une production « made in Germany » tout en bénéficiant des conditions salariales favorables offertes par la proximité avec la frontière polonaise.

La pérennité de cette stratégie reste toutefois soumise à deux conditions : d’une part, son maintien dans la course des grands programmes allemands, à l’image des contrats pour un deuxième lot de corvettes K130, qui pèse particulièrement pour l’avenir du chantier Blohm + Voss, et pour les bâtiments MKS180 ; d’autre part, sa capacité d’export, qui lui impose de composer avec le discours gouvernemental restrictif et avec les exigences croissantes de contenu local.

German Naval Yards : le phénix de Kiel ?

German Naval Yards Holdings (GNYH), propriété de Privinvest, détient trois chantiers. Nobiskrug, spécialisé sur le segment des yachts de luxe, est basé à Rendsburg. Il a été repris en 2009 à Eagle River Capital LTD, qui en avait, lui-même, fait l’acquisition en 2007 suite à sa cession par TKMS (alors HDW-Nobiskrug). Le second, basé à Kiel-Friedrichsort, a été acquis en 2013 auprès de la famille Lindenau et est principalement consacré aux activités de réparation. GNYK forme le

troisième pilier de la holding. Colocalisé avec les installations de construction sous-marine de TKMS à Kiel-Gaarden, GNYK est le descendant du chantier HDW-Gaarden. Ce dernier avait été intégré en 2008 à la branche civile de TKMS, alors baptisée Blohm + Voss Shiphyards and Services GmbH. Il a finalement été vendu en 2011 à Abu Dhabi MAR, aujourd’hui Privinvest. Si HDW-Gaarden était orienté sur les navires marchands, les porte-conteneurs et les yachts, le site est maintenant principalement dédié au segment militaire. Le chantier emploie, à ce jour, près de 500 personnes, un chiffre en constante progression.

Après une décennie de restructuration, GNYH développe une stratégie de croissance destinée à étoffer ses capacités dans la construction navale militaire. Celle-ci se manifeste non seulement par une volonté de spécialisation, qui a amené à la récente séparation des activités civiles et militaires entre Nobiskrug et GNYK, mais aussi par un renouvellement d’une partie de l’équipe dirigeante. Il convient de retenir l’arrivée chez GNYK de Jörg Herwig, un homme qui s’était auparavant illustré chez TKMS pour sa gestion de projets complexes, en remplacement de Susanne Wiegand. Cette dernière a, au demeurant, également réalisé une partie de sa carrière chez TK.

Dans ce contexte, GNYK a exprimé de nouvelles ambitions. Jusqu’alors essentiellement adossé à TKMS, qui lui avait confié en sous-traitance la réalisation d’une partie ou de l’intégralité de certains contratsEx.: premier lot des corvettes K130 de la Deutsche Marine, 2 frégates MEKO pour l’Algérie, 4 corvettes Sa’ar 6 pour Israël., le chantier compte faire usage de ses imposantes installationsGerman Naval Yards : « Unsere Werft in Zahlen », Site web GNY. dans la baie de Kiel pour devenir entrepreneur principal. L’intention de l’Etat allemand d’attribuer, sans appel d’offres, la construction du deuxième lot de corvettes K130 lui a fourni une première opportunité pour contester la domination du marché domestique par TKMS et Lürssen et devenir un interlocuteur à part entière du ministère fédéral de la Défense. Sur les bancs des tribunaux, GNYK a ainsi gagné, au printemps 2017, une position de co-traitant dans la ARGE dédiée au projet, se plaçant dans le schéma industriel sur un pied d’égalité avec ses deux concurrents nationaux. Retenu pour la dernière étape de l’appel d’offres pour le programme allemand MKS180, GNYK a franchi une étape supplémentaire dans sa stratégie. Son point faible demeure, néanmoins, les capacités de conception, qui le rendent dépendant des partenariats conclus avec d’autres entreprises, Alion ou TKMS notamment, à l’heure où le secteur de la construction navale reste peu attractif sur le marché du travail allemand.

Privinvest

Président-directeur général : Iskandar Safa.

Filiales en France (Chantiers Mécaniques de Normandie), en Allemagne (German Naval Yards Holdings réunissant les chantiers Nobiskrug, Lindenau et German Naval Yards Kiel), au Royaume-Uni (Isherwoods), en Grèce (Hellenic Shipyards) et aux Emirats Arabes Unis (Abu Dhabi MAR).

Segments d’activités : navires militaires, superyachts, navires de commerce, systèmes de surveillance intégrée et de protection.

La construction navale militaire et le système institutionnel allemand

L’analyse ne peut se limiter aux seuls opérateurs privés. La dynamique du secteur est, en effet, intrinsèquement liée à des institutions politiques qui participent à sa gouvernance, à différentes échelles et selon des degrés d’influence variés. La construction navale militaire, à la confluence de plusieurs politiques publiques, fait ainsi intervenir une diversité d’acteurs politico-administratifs.

Les acteurs étatiques

Au niveau fédéral, elle mobilise plusieurs ministères (Défense, Economie et énergie, Formation et recherche, Finances, Transports et infrastructures numériquesCelui-ci finance jusqu’en 2019 le Deutsches Maritimes Zentrum, un think tank consacré aux problématiques maritimes et né d’une initiative du VSM et d’IG Metall Küste.), le coordinateur maritime du Gouvernement fédéral ainsi que le Bundestag dans la mesure où le parlementarisme allemand lui accorde de codiriger les politiques publiques. Le niveau infra-étatique, impliqué en raison de l’entrelacement du fédéral et du fédéré (Politikverflechtung) sur les domaines de législation concurrente (compétence législative partagée entre la Fédération (Bund) et les 16 Länder)Cf. : articles 72 et 74 de la Loi fondamentale, fait principalement intervenir les gouvernements et parlements régionaux des littoraux des mers du Nord et baltique (Hambourg, Basse-Saxe, Schleswig-Holstein, Brême, et Mecklenburg-Poméranie antérieure), par ailleurs représentés au Bundesrat.

Chacun concourt, dans le périmètre de ses attributions, à la prise de décision. Ainsi, alors qu’une majorité des institutions parties prenantes du processus est guidée par une préoccupation fonctionnelle pour les aspects territoriaux, économiques et sociaux de la construction navale militaire, la notion de Standort (site de production) ne trouve pas réellement de résonance dans le discours du ministère fédéral de la Défense. Celui-ci cherche, en termes de politique industrielle d’armement, à faire prévaloir son intérêt pour trois dimensions : la sécurité d’approvisionnement des matériels ou composants, la préservation d’une avance technologique, vue comme un atout sur le champ de bataille, ainsi que le maintien de la capacité allemande de coopération au travers d’une base industrielle performante.

Les interactions étatiques

Le portage politique est non seulement déconcentré, mais aussi non stabilisé et compartimenté. Si les attitudes sont nécessairement interdépendantes, l’espace de concertation et de coordination est limité, voire entravé. Cet état de fait tient, en premier lieu, au Ressortprinzip qui consacre l’autonomie de chaque ministre sur son département ministériel. Ce principe, conforté par une répartition partisane des postes au sein des coalitions gouvernementales, n’encourage pas les interactions directes entre l’ensemble des acteurs de la problématique navale et, en l’absence de relations hiérarchiques, autorise les solutions unilatérales.

Les évolutions du fonctionnement du fédéralisme allemand entrent également en ligne de compte. A cet égard, il importe particulièrement de garder en tête les dynamiques communes à l’aménagement du territoire (Raumordnung), à la politique régionale (Regionalpolitik) et à la redistribution fiscale : d’une part, la régionalisation des approches, et, d’autre part, l’affaissement de la coordination horizontale, le tout sur fond de vive contestation du fédéralisme coopératif par les Länder riches du sud de l’AllemagneInes Härtel (dir.): Handbuch Föderalismus – Föderalismus als demokratische Rechtsordnung und Rechtskultur in Deutschland, Europa und der Welt. Band I Grundlagen des Föderalismus und der deutsche Bundesstaat et Band II Probleme, Reformen, Perspektiven des deutschen Föderalismus; Springer Verlag, Heidelberg, 2012. Tobias Hentze : Die Abschaffung des Länderfinanzausgleichs – Was der neue Finanzkraftausgleich für Bund und Länder bedeutet; Institut der deutschen Wirtschaft Köln, IW Policy Paper 16/2017.. Dans ce contexte, l’élaboration d’un consensus interrégional sur une politique sectorielle qui concerne principalement le nord du pays devient ardue. Les particularismes économiques régionaux sont ainsi mis en concurrence. Le pilotage du « Masterplan » sur les technologies maritimes (Nationaler Masterplan Maritime Technologien) en est une illustration flagrante puisqu’elle n’associe que les Länder disposant d’une façade maritimeNMMT : Organigramm. Consulté sur : http://www.nmmt.de.

Sans nier les progrès accomplis dans le dialogue entre les ministères fédéraux de l’Economie et de la Défense, attestés par l’existence d’une stratégie gouvernementale pour le renforcement de l’industrie de défense en AllemagneBundesregierung : Strategiepapier der Bundesregierung zur Stärkung der Verteidigungsindustrie in Deutschland, Berlin, 8.07.2015., une seule catégorie d’acteurs dispose aujourd’hui d’une capacité à pouvoir se constituer en pôle d’articulation des positions locales et fédérales, et des préoccupations économiques et stratégiques : les parlementaires originaires des Länder du nord et siégeant dans les commissions de la Défense ou du Budget du Bundestag. L’exemple le plus récent provient des députés Johannes Kahrs (SPD, Hambourg) et Eckhardt Rehberg (CDU, Mecklenburg-Poméranie antérieure) qui ont œuvré, à l’automne 2016, à l’acquisition d’un deuxième lot de corvettes K130, servant ainsi leurs clientèles électorale et administrative. Ce rôle reste néanmoins instable car tributaire de la composition de l’arène parlementaire et liée à l’implication et à la détermination de personnalités individuelles.

Les formes du besoin d’Etat

Dans cette configuration générale et bien que le besoin d’Etat soit régulièrement mis à l’agenda, un accord sur les termes précis de l’interventionnisme étatique dans le domaine de la construction navale militaire s’avère difficile. En l’occurrence, ce sont moins les moyens que les objectifs et cibles d’une politique de soutien qui font débat. Une intervention indirecte sur le secteur par un contrôle des investissements étrangers, les commandes publiques, les incitations à l’innovation ou l’accompagnement à l’export (allant de la meilleure prise en compte des besoins de coopération militaire des clients à la mise en place d’accords intergouvernementaux) semble faire consensus. Plusieurs décisions en attestent : l’appui déployé à l’exportation de sous-marins en Israël (prise en charge d’une partie de la commande) comme en Norvège (partenariat stratégique, commande de deux sous-marins pour la Deutsche Marine, déplacement du ministre-président du Schleswig-Holstein) ou encore l’attribution de financements pour des programmes de recherche tels que le Large Modifiable Unterwater MothershipPrésentation du „MUM Projekt“, www.mum-project.de. L’effet repoussoir que provoque l’industrie de défense auprès de l’opinion publique semble, à cet égard, avoir une prise limitée dans le domaine naval.

La Deutsche Marine et ses capacités en bref

Effectifs

16.300 femmes et hommes

Principales plateformes en service

6 sous-marins d’attaque type U212A

2 frégates de la classe Bremen (F122, retrait du service prévu entre 2019 et 2021), 4 F123 (classe Brandenburg, retrait du service prévu à horizon 2027-2030), 3 F124 (classe Sachsen)

5 corvettes de classe Braunschweig

10 chasseurs de mines de classe Frankenthal, 2 dragueurs de mines de classe Ensdorf

6 ravitailleurs de classe Elbe, 3 ravitailleurs de classe Berlin, 1 pétrolier de classe Rhön

Principaux bâtiments en cours de construction, d’essais ou planifiés

2 212CD (coopération avec la Norvège), 4 F125 (classe Baden-Württemberg, acceptation de la livraison prévue pour le 1er trimestre 2019), 4 MKS 180 (entrée en service du FoC prévue pour 2023, option d’achat pour 2 unités supplémentaires), 5 K130 deuxième lot

Les termes de la discussion portent en réalité sur les objectifs et finalités d’une plus importante prise en considération du secteur au niveau étatique. Une comparaison entre l’Agenda maritime 2025Bundesministerium für Wirtschaft und Energie: op.cit., p. 6-7. et la Stratégie gouvernementale pour le renforcement de l’industrie de défense en Allemagne laisse apparaître, au sein de l’Etat allemand, deux options de cahier des charges différentes et l’absence d’ajustement entre les dimensions stratégiques, économiques et sociales de la problématique : l’une axée sur le tout-innovation en vue de garantir la compétitivité et l’emploi chez les industriels allemands, l’autre identifiant la fragmentation de l’industrie de défense européenne, notamment du secteur naval, comme le nœud du problème de la compétitivité des industriels et du développement de programmes d’armement rentables pour les Etats européensBundesregierung : op. cit., p. 3.. La seconde se contente, toutefois, de suggérer aux industriels l’intelligence d’une initiative de consolidation nationale ou européenne. En laissant à ces derniers le soin de s’organiser entre eux, le gouvernement fédéral donne à penser qu’il se juge illégitime à endosser une responsabilité directrice en la matière et, de fait, échoue à requalifier l’enjeu de la consolidation dans des termes relevant de sa compétence. Il justifie, par la même occasion, l’échec des tentatives gouvernementales passées à restructurer le secteur navalManfred Fischer: « Nur Fusionen retten die Armee »; Welt am Sonntag, Berlin, 18 mars 2001..

L’identification des technologies de souveraineté nationale, autrement dénommées deutsche SchlüsseltechnologieBundesregierung : op. cit., constitue un autre objet de controverse. Le document fédéral de 2015 avait choisi de ne retenir que la filière de la construction sous-marine dans cette catégorie. Le ministère de la Défense estimait la maîtrise de celle des bâtiments de surface moins exigeante et percevait un nombre suffisamment élevé de fournisseurs pour que les intérêts allemands ne soient pas mis en péril. La pertinence de cette différence de traitement entre les deux filières est cependant régulièrement remise en cause, non seulement par les industriels et les organisations professionnelles et syndicales, mais aussi par d’autres acteurs étatiques, à commencer par le ministère fédéral de l’Economie et les députés de la majoritéDeutscher Bundestag: Antrag der Fraktionen CDU/CSU und SPD. Die maritime Wirtschaft stärken und ihre Bedeutung in Deutschland hervorheben; Drucksache BT 18/6328, 13 octobre 2015, p. 10. Deutscher Bundestag: Antrag der Fraktionen CDU/CSU und SPD. Innovation und Forschung als Wettbewerbsvorteil der deutschen maritimen Wirtschaft; Drucksache BT 18/11725, 28 .03.2017, p. 10.. Une manifestation de cette contestation est apparue dans la partie dédiée à l’économie du dernier contrat de coalition fédérale : « nous catégoriserons la construction de bâtiments de surface comme une technologie clé allemande [traduction] »„Den Überwasserschiffbau werden wir als Schlüsseltechnologie Deutschlands einstufen.“: CDU, CSU, SPD: Ein neuer Aufbruch für Europa. Eine neue Dynamik für Deutschland. Ein neuer Zusammenhalt für unser Land. Koalitionsvertrag zwischen CDU, CSU und SPD. 19. Legislaturperiode; 2018, p. 58.. Malgré les réticences du ministère fédéral de la Défense à faire évoluer la liste en ce sens, le sujet devrait être évoqué lors de la prochaine conférence maritime nationale (Nationale Maritime Konferenz) qui se tiendra en 2019 à Duisburg, et pourrait alors faire l’objet d’un nouvel arbitrage politique. Ce dernier pourrait proposer une lecture extensive de la compétence intégratrice, évoquée en petits caractères dans le tableau des technologies de la stratégie de 2015Bundesregierung: op.cit, p.4..

Le cas MKS180

En apparence, le schéma de fonctionnement du jeu institutionnel allemand ne permet pas de faire émerger une véritable figure d’arbitre, aucun acteur ne disposant d’une position dominante sur le secteur. Pourtant, l’adoption d’une nouvelle procédure d’acquisition pour un matériel majeur, les MKS180, a partiellement modifié la donne.

Les caractéristiques du programme

Le MKS 180, qui s’intégrait initialement dans la transformation de la Bundeswehr en armée d’intervention (Armee im Einsatz), a été conceptualisé comme un bâtiment de combat flexible, polyvalent, hautement mobile et, dans le prolongement des frégates F125, déployable pour de longues périodes (jusqu’à 24 mois) avec la mise en place d’équipages roulants (Mehrbesatzungsmodell). Véritable factotum de la Deutsche Marine, il doit pouvoir assurer des missions allant de la présence dissuasive à la collecte de renseignements, en passant par la poursuite d’actions de combat, l’aide humanitaire, l’affirmation du principe de la liberté des mers, les opérations d’évacuation, le contrôle d’embargo ou la conduite d’opérations maritimes ou, de manière limitée, interarmées dans un cadre multinational. Son architecture doit ainsi garantir un pont d’envol pour hélicoptères et drones, un hangar pour stocker ces derniers, des ateliers d’entretien et de maintenance, et un hôpital embarqué. Le concept de modularité lui permet d’élargir temporairement ses capacités grâce, notamment, à des modules de guerre électronique, de lutte anti-sous-marine, de guerre des mines, d’embarquement de commandos pour mener des actions à partir de la mer ou de détection de plongeurs ou nageurs de combat.

Les étapes – clés de l’appel d’offres MKS180

Juillet 2015 : Lancement de l’appel d’offres européen

Automne 2015 : Demande de participation de six potentiels soumissionnaires : GNYK/BAE Systems, Lürssen/tkMS, Damen/Blohm+Voss, DCNS, Fincantieri, Navantia.

Mai 2016 : Dépôt de la première offre de trois consortia : GNYK/BAE Systems, Lürssen/tkMS, Damen/Blohm+Voss.

Courant 2017 : Retrait de la compétition de BAE Systems.

Décembre 2017 : Dépôt de la deuxième offre.

Mars 2018 : Exclusion du consortium Lürssen/tkMS à l’issue de la deuxième phase de négociations.

Août 2018 : Annonce d’un accord de coopération entre GNYK et tkMS, qui devient sous-traitant du premier.

Automne 2018 : Demande d’introduction de la meilleure offre finale.

Avant l’été 2019 : Soumission au Bundestag du projet de contrat final et d’une proposition de décision d’attribution du marché.

A l’origine prévu en remplacement des patrouilleurs lance-missiles Gepard – sortis du service en 2016 – , le programme est désormais aussi appelé à régler la succession des frégates de classe Brandenburg (F123), qui devraient être désarmées à la fin de la prochaine décennie et, en complément des frégates F125, celle des deux dernières frégates de classe Bremen (F122), dont le retrait du service est fixé à la période 2019-2021. Après avoir envisagé jusqu’à la réforme de la Bundeswehr de 2011 une acquisition de huit navires, le ministère ne prévoit plus qu’une commande de quatre bâtiments, avec une option d’achat pour deux unités supplémentaires. L’arrivée du premier bâtiment de la classe est escomptée pour 2023Jürgen Rosenthal: „Zum Mehrzweckkampfschiff MKS180 für die Deutsche Marine“, Hardthöhenkurier. Das Magazin für Soldaten und Wehrtechnik, 01/2013, K&K Medienverlag-Hardthöhe, p. 66-69. Peter Wiemann: „Forderungen der Marine an das Mehrzweckkampfschiff Klasse 180. Modularer maritimer Fähigkeitsträger“, MarineForum, Mittler Report Verlag, Bonn, 11-2013, pp. 18-25..

Ce programme est dimensionnant et emblématique à plus d’un titre : son coût, évalué à 5,138 milliards d’eurosMartin Murphy, Donata Riedel: „Das kampfstärkste Schiff in der Geschichte der Bundeswehr wird immer teurer“, Handelsblatt, Hambourg, 16 septembre 2018. A titre comparatif, le coût des frégates F125 est aujourd’hui estimé à plus de trois milliards d’euros., en fait aujourd’hui le programme le plus onéreux de l’histoire de la Deutsche Marine. Il dispose d’un effet levier à l’export puisque les commandes de la Deutsche Marine constituent, selon plusieurs acteurs industriels allemands, la référence pour leurs marchés d’exportation ; la procédure d’acquisition retenue est inédite pour un programme de cette ampleurBehörden Spiegel / Heiko Höfler : „Neue Wege in der Rüstungsbeschaffung“, Behörden Spiegel, Bonn, octobre 2015, p. 66.. Pour la première fois, l’Allemagne a choisi d’ouvrir à la concurrence internationale un marché d’acquisition en lançant un appel d’offres européen. La décision a été annoncée par la ministre de la Défense, Ursula von der Leyen, le 9 juin 2015. Dans la foulée, un avis de marché a été publié le 16 juillet 2015 sur la plateforme des marchés publics de la Fédération e-Vergabe et le 18 juillet 2015 sur la base européenne en ligne TED. Dans ce cadre, l’Allemagne a officialisé son souhait de mettre en œuvre une procédure négociéeL’avis de marché est disponible sur: https://ted.europa.eu/udl?uri=TED:NOTICE:252505-2015:TEXT:DE:HTML. Trois ans plus tard, les soumissionnaires encore en lice, à savoir GNYK en coopération avec TKMS et le consortium des chantiers néerlandais Damen et allemand Blohm+Voss, devraient être autorisés, dans les semaines à venir, à introduire leur meilleure offre finale (Best and Final Offer). La décision d’attribution de ce marché n’est, quant à elle, pas attendue avant le printemps 2019.

Les soubassements de l’appel d’offres européen

De nombreux observateurs issus des sphères administrative, parlementaire ou industrielle allemandes s’accordent pour analyser la décision de ne pas s’abriter derrière l’article 346 du Traité sur le fonctionnement de l’Union européenne (TFUE) et de jouer le jeu de la directive Défense 2009/81/CE comme le signe d’une volonté de la ministre de faire figure de « bonne élève » de la libéralisation des marchés de défense européens. Il est vrai que le lancement de cet appel d’offres européen peut être envisagé comme une étape dans la démonstration de l’engagement de la ministre et de l’Allemagne en faveur d’une Union européenne de défense (Europäische Verteidigungsunion).

Plus encore, le choix d’une telle procédure a marqué le souhait d’introduire une brèche dans la politique d’acquisition du ministère et de faire évoluer les cadres d’action. A cet égard, il convient de s’attarder sur les conditions dans

lesquelles est intervenue la décision. Pour y parvenir, il faut revenir sur la mise en lumière d’anomalies dans la gestion de programmes majeurs d’armement de la Bundeswehr, que ce soit de manière épisodique sous le mandat de Thomas de Maizière (MEADS, Eurohawk) et, de façon plus systématique, sous Ursula von der Leyen. Cette dernière a, en effet, peu après sa nomination, commandé une revue de programmes. Le diagnostic posé par KPMG, P3 Group et TaylorWessing en septembre 2014 était implacable : le ministère y apparaît comme un piètre pouvoir adjudicateur, trop faible pour faire respecter ses objectifs financiers, calendaires et techniques dans son dialogue avec l’industrie. En cause, principalement : son manque de réalisme, son imprécision et sa vulnérabilité à l’influence des groupes d’intérêts. L’examen du programme pour les frégates F125 révélait, quant à lui, une opacité dans la gestion du projet ; en outre, un important retard dans la livraison du premier bâtiment de la classe et une augmentation des coûts y étaient anticipés.

L’audit réalisé par le consortium privé ne s’arrêtait pas là : il formulait des préconisations insistant sur l’importance de mettre en place une stratégie nationale, autrement dit interministérielle, en matière d’acquisition d’armement ainsi que sur l’exigence d’efficacité, de transparence des processus et de concurrenceKPMG, P3 GROUP, TAYLOR WESSING: Umfassende Bestandsaufnahme und Risikoanalyse zentraler Rüstungsprojekte – Exzerpt; 30 septembre 2014.. Celles-ci ont constitué la base de l’Agenda armement (Agenda Rüstung), initié sous l’ère de la secrétaire d’Etat Katrin Suder (2014-2018).

C’est cette même rhétorique néo-managériale qui a légitimé le recours à un appel d’offres européen pour l’acquisition des MKS180. Transparence et mise en concurrence deviennent les premiers qualificatifs employés pour caractériser cette procédure. Cela transparaît dès le discours de la ministre du 9 juin 2015Thomas Wiegold : „Kommt nachher : Entscheidungen zu TLVS und MKS180“ (enregistrement audio), blog Augen Geradeaus!, Berlin, 9 juin 2015., puis se trouve martelé dans l’ensemble des documents officiels ayant trait au sujet, en particulier les rapports d’étape sur les affaires d’armement (Bericht des Verteidigungsministeriums zu Rüstungsangelegenheiten).

Plus encore, le programme MKS180 est devenu le symbole d’une manière de faire de la politique d’acquisition « autrement », selon une méthodologie considérée comme plus moderne et garantissant une gestion vertueuse des deniers publicsDeutscher Bundestag : Stenographischer Bericht. 120. Sitzung. Berlin, Mittwoch, den 9. September 2015; Plenarprotokoll 18/120, pp. 11661-11679 ; Elisa Winterscheidt: „Ausschreibung für Kampfschiff: Von der Leyen lässt nicht nach“; dts Nachrichtenagentur, Halle, 15 avril 2018. : la position de négociation du ministère se trouverait renforcée grâce à un rééquilibrage des liens Etat-industrieLa notion de dialogue d’égal à égal – « auf Augenhöhe » – constitue un leitmotiv du discours gouvernemental., lui-même rendu possible par la mise à distance des industriels et de leurs alliés gouvernementaux. Dans ce contexte, seuls les objectifs militaires et les principes d’efficacité économique semblent importer, donnant corps à la revendication des partenaires de coalition formulés en 2013 : « La Bundeswehr achète ce dont elle a besoin et non ce qui lui est proposé [traduction] »„Die Bundeswehr beschafft, was sie braucht, und nicht, was ihr angeboten wird.“, CDU, CSU, SPD: Deutschlands Zukunft gestalten. Koalitionsvertrag zwischen CDU, CSU und SPD. 18. Legislaturperiode, 17 décembre 2013, p. 178.. L’acquisition d’armement est alors présentée comme un processus purement bureaucratique, un exercice apparemment neutre car non soumis aux pressions politiques et centré sur des critères fonctionnels et gestionnaires.

Les premiers effets observés

Bien que le marché des MKS180 ne soit pas encore attribué, plusieurs effets peuvent déjà être observés. Le premier d’entre eux porte sur les modes d’acquisition de biens de défense. A cet égard, l’appel d’offres européen apparaît maintenant comme une mesure d’expérimentation peu à même de neutraliser un retour au fonctionnement antérieur et donc porteuse d’inertie.

Il convient ainsi de remarquer qu’il constitue toujours un modèle isolé dans l’acquisition d’équipements majeurs du ministère de la Défense. Le fait même qu’une application du principe de mise en concurrence n’ait pas été véritablement discutée dans le cas de l’acquisition du deuxième lot de corvettes K130 invite à questionner la crédibilité de la volonté de changement radical de pratique exprimé par l’exécutif ministériel, tant les deux décisions d’une même équipe sont aux antipodes. Ensuite, alors qu’il ne fait aucun doute que la procédure aille jusqu’à son terme, celle-ci a suscité une telle opposition de la part d’acteurs politiques – personnalités issues de l’échelon infra-étatique et parlementaires issus des rangs de la majorité –, économiques et sociaux qu’un consensus se dégage en faveur d’une politique d’achat des équipements majeurs de défense basée sur l’article 346 du TFUE. La coalition de cause ainsi formée a mis en avant une argumentation qui peut être résumée de la manière suivante : le gouvernement fédéral aurait pris le risque de fragiliser son industrie nationale et les bassins d’emploi afférents en ouvrant son marché alors même que les conditions pour une compétition européenne n’étaient pas réunies, en raison de l’existence de champions nationaux qui provoquerait une distorsion de la concurrenceBundesministerium der Verteidigung, Bundesverband der Sicherheits- und Verteidigungsindustrie: 1. Ergebnisbericht. Dialog zu Themen der Agenda Rüstung zwischen dem Bundesministerium der Verteidigung, und dem Bundesverband der Sicherheits- und Verteidigungsindustrie e.V., Berlin, 15 juin 2015, p. 43. Donata Riedel: „Große Koalition will neue Rüstungsaufträge nicht mehr ausschreiben“, Handelsblatt Online, Hambourg, 5 avril 2018. Christoph Prössl: „Keine Einigung im Streit um Marine-Schiffbau“, NDR Info (ndr.de), Hambourg, 26 avril 2018..

Si l’appel d’offres européen n’a pas modifié le paradigme dominant en matière d’acquisition, il aura joué un rôle déterminant dans la transformation du paysage industriel allemand de la construction navale de surface. Ce qui était conçu comme une mise en concurrence européenne s’est, en effet, soldé par une compétition entre industriels nationaux qui a déstabilisé l’oligopole en place.

La procédure a finalement vu s’affronter trois consortiums tout ou partie allemands. Elle a ainsi non seulement mis une distance entre l’Etat et les industriels nationaux, mais également entre les industriels eux-mêmes, contraints de modifier les positions commerciales habituelles sur le marché domestique. Il est évident pour les dirigeants de Lürssen et de GNYK que toutes les forces allemandes, que ce soit en termes d’ingénierie ou de production, seront requises pour construire les MKS180 dans les délais impartis, à l’instar des grands programmes passés qui ont vu la création d’une ARGE. Toutefois, un climat de méfiance, déjà latent sur les dossiers K130 et F125, s’est, désormais, installé entre eux et une lutte pour le label « Made in Germany » s’est engagée« Germany & MKS180 : is the competition only a regional issue », blog DefenceChronicles, Bruxelles, 19 septembre 2018., ce qui affaiblit le système d’ententes qui avait cours dans le secteur avec l’accord tacite de l’Etat.

Cette tension entre industriels a été exacerbée, le 3 août dernier, par la décision de TKMS d’apporter son concours, en qualité cette fois de sous-traitant, à l’offre de GNYK. Analysée par plusieurs observateurs comme le signe d’une instabilité de TK et de sa stratégie court-termiste, destinée à maximiser la valeur de TKMS en vue d’une cession d’actifs, l’opération marque une modification de la hiérarchie des acteurs industriels tout en relançant la question d’un besoin de consolidation nationale. A cet égard, tout porte à croire que l’avenir du segment surface allemand se jouera entre les deux industriels allemands encore en lice pour le contrat MKS180 : GNYK et Lürssen. Sauf retournement de situation, favorisé par la victoire de contrats exports, Egypte en tête, qui améliorerait significativement les performances financières de TKMS et modifierait la grille de lecture des actionnaires de la TK, le marché MKS180 devrait effectivement contribuer à déterminer l’évolution du rapport de forces entre les industriels. Cela place alors le ministère de la Défense en position non pas d’accompagner la restructuration de la construction navale militaire, mais de la conduire. La rhétorique d’une dépolitisation des procédures d’acquisition grâce aux appels d’offres européens s’en trouve ainsi invalidée.

Conclusion et scénarii d’avenir

Le secteur allemand de la construction navale de surface est à l’aune d’une profonde transformation. L’éventail des évolutions possibles est large. Outre le scénario du statu quo évoqué précédemment, deux autres grandes options peuvent être esquissées :

- Une nouvelle assise pour Privinvest en Europe : une victoire du contrat MKS180 par GNYK constituerait un tournant pour ce chantier ; dans un même temps, il renforcerait considérablement les liens avec TKMS. Elle ferait de Privinvest, qui a déjà manifesté publiquement son intérêtVincent Groizeleau : « Iskandar Safa : ‘La consolidation du naval en Europe est inévitable’ », Mer et Marine, 5 octobre 2018., un interlocuteur naturel du conglomérat d’Essen dans le cas effectif d’une mise en vente de la branche surface de TKMS, redevenue attractive depuis la perspective d’une acceptation de la livraison des frégates F125. Un tel rapprochement permettrait à GNYK de ne plus être dépendant de l’extérieur pour les travaux d’ingénierieDans le cadre du programme MKS180, GNYK bénéficie aussi de l’expertise de l’entreprise américaine Alion. L’implication de cette dernière pourrait devenir problématique pour la maintenance et les capacités export du bâtiment si ses travaux tombaient sous la coupe des réglementations ITAR. et ainsi de prétendre à une montée en gamme en se plaçant, à l’échelle européenne, au niveau de Naval Group et de BAE Systems.

- La constitution d’une alliance de chantiers nordiques (« Nordallianz ») : Lürssen ne fait pas mystère de sa disposition à jouer un rôle actif dans la consolidation du secteur, que ce soit en Allemagne ou dans le nord de l’Europe. Dès lors, si Damen et Blohm & Voss remportaient le marché MKS180, le groupe familial de Brême serait en meilleure position pour négocier avec TK. Il pourrait aussi sceller la première étape d’un rapprochement industriel germano-néerlandais, qui formerait le pendant de la coopération militaire bilatérale, renforcée ces dernières années. Pour assurer sa pérennité, une telle alliance serait néanmoins dépendante du lancement d’autres programmes de coopération. Or, faute de nouveaux projets à moyen termeUne harmonisation des besoins pour les frégates de défense aérienne de future génération n’est encore qu’à l’état embryonnaire. , la seule option serait, pour l’heure, de lier le contrat MKS180 à une acquisition de sous-marins allemands par la marine néerlandaise. Cette hypothèse est compliquée en raison des liens établis entre Damen et le groupe suédois Saab. Elle imposerait également de s’interroger sur l’avenir de Thales Nederland, Atlas Elektronik et Hensoldt.

Bien que les segments des navires de surface et de sous-marins conventionnels soient deux problématiques distinctes, se pose en creux la question du devenir de la filière sous-marine allemande. Dans le cas où le conglomérat TK chercherait à sortir intégralement des activités de construction navale, plusieurs alternatives peuvent être envisagées : la cession à un investisseur privé sur le modèle d’Hensoldt, une reprise par un industriel européen du secteur ou, ainsi que cela avait été envisagé en 2014 avec Rheinmetall, un désengagement au profit d’un acteur allemand désireux de se diversifier. Dans tous les cas, l’Etat fédéral serait amené à jouer un rôle déterminant dans le choix de l’acquéreur grâce au mécanisme de contrôle des prises de participation (Investitionsprüfung) dans les entreprises allemandes évoluant dans des domaines stratégiques§60 du décret sur le commerce extérieur – Außenwirtschaftsverordnung.. Au besoin, il pourrait choisir de détenir une action spécifique (golden share) ou exiger de l’acquéreur des conditions et engagements à caractère obligatoire (Auflagen und Bedingungen). Un tel processus constituerait, à tout le moins, un test de la solidité des annonces de 2015 en matière de technologies clés nationales.