Sommaire du n°12 :

L’internationalisation des chaînes de valeurCf. glossaire en fin d’article. fait l’objet de recherches abondantes depuis de nombreuses années. Au niveau macroéconomique, les efforts conjoints de l’OMC et de l’OCDE visant à mesurer le commerce international en valeur ajoutée ont fortement renouvelé la compréhension des échanges commerciaux entre Etats. A une échelle plus fine, de nombreuses études de cas ont permis de quantifier la répartition de la valeur ajoutée incorporée dans des produits et services, notamment pour les produits de la marque Apple dont les résultats ont été largement diffusés.

Mais qu’en est-il de l’industrie de défense ? Le processus de double fragmentation, fonctionnelle et géographique, qui conduit à la séparation et à la dispersion des tâches de la chaîne de valeur, s’applique-t-il à un secteur hautement régulé par les Etats et dont les échanges internationaux sont très strictement encadrés ? La nécessité pour l’industrie de défense de concilier les ambitions d’autonomie technologique et industrielle du pays d’origine et celles de clients internationaux exigeant davantage de contenu local et de transferts de technologies incitent à approfondir ce sujet. Aussi peut-on se demander si l’industrie de défense tend à imiter l’industrie civile, à se « banaliser », ou si elle se distingue du civil par une internationalisation moindre ou différente.

Entre dissuasion et programmes « indigénisés », l’industrie navale de défense française se caractérise par des niveaux d’internationalisation très hétérogènes.

Afin de vérifier la traduction des ambitions d’autonomie stratégique sur le plan économique et industriel, une des premières études de cas réalisées s’est focalisée sur les activités relatives à la dissuasion océanique. L’analyse de la chaîne de valeur des sous-marins nucléaires lanceurs d’engins (SNLE) révèle une très faible internationalisation du fait de la part importante d’activités effectuées en propre par Naval Group et d’un volume d’achats dépensé à 99% auprès d’entreprises localisées en France (au rang 1). Les estimations réalisées, à partir de données de Naval Group et des matrices Input-Output, montrent qu’au moins 90% de la valeur ajoutée des SNLE est créée en France, dans plus de 80 départementsPour plus de détails, se référer à l’étude de la FRS citée dans la bibliographie.. Toutefois, pour les fournisseurs de rang 1, cette méthode tend probablement à limiter leur part de valeur ajoutée. Quant aux fournisseurs de rang 2 à n, elle conduit à appliquer des coefficients identiques au reste des branches de l’économie française et ne permet donc plus de mesurer les éventuelles spécificités de la filière. Cette estimation permet néanmoins de démontrer que les ambitions d’autonomie stratégique ont une réelle incidence en termes de politique industrielle et de création de valeur ajoutée sur le territoire national.

Ces SNLE « made in France » ne représentent qu’une partie de l’activité globale de l’industrie navale de défense qui conçoit, réalise et entretient de nombreux types de navires différents pour des clients français et internationaux. C’est pourquoi la méthode des matrices input-outputCf. glossaire en fin d’article. utilisée pour les SNLE a également été appliquée à l’ensemble de l’activité de Naval Group et de sa filière en partant du chiffre d’affaires et des achats du Groupe et non plus uniquement des activités relatives à la dissuasion. Ce périmètre permet d’inclure les activités de services et l’ensemble des programmes domestiques ou internationaux. Le recours aux données d’entreprise de Naval Group, qui réalise la quasi-intégralité de son activité dans le naval de défense permet de compenser l’absence de branche dédiée dans les nomenclatures INSEE sur lesquelles se fondent les matrices inputs-outputs. On peut ainsi estimer la part de valeur ajoutée générée en France par Naval Group et l’ensemble de sa filière de fournisseurs et sous-traitants. Le résultat obtenu est de 82% de valeur ajoutée française dans la production de la filière navale hexagonale. Ceci témoigne d’une internationalisation certes limitée mais plus importante que pour les SNLE.

Au-delà de ces résultats quantitatifs, plusieurs dynamiques témoignent d’une internationalisation croissante des chaînes de valeur de l’industrie navale de défense.

L’évolution des politiques de défense et d’acquisition renforce l’internationalisation

Qu’il s’agisse de coopérations européennes, transatlantiques ou d’exigences des clients internationaux en transferts de production et de savoir-faire, les politiques d’acquisition des Etats influencent fortement l’internationalisation des chaînes de valeur.

Au niveau européen, le choix de réaliser certains programmes en coopération a contribué à une forme d’« européanisation » des chaînes de valeur, particulièrement au niveau équipementier. La cartographie des principaux équipements intégrés sur les frégates HORIZON et FREMM, par exemple, illustre ces achats croisés entre la France et l’Italie, au niveau des systèmes de combat et de la plateforme (radars, sonars, guerre électronique, équipements du système propulsif).

Dans certains cas, ces coopérations dépassent le cadre européen et réunisse les deux rives de l’Atlantique. C’est notamment le cas des programmes de dissuasion britanniques qui reposent sur l’apport de savoir-faire, technologies et systèmes américains (propulsion nucléaire, missiles, compartiment missiles, certains composants des têtes nucléaires, etc.). Ces coopérations ne visent pas toujours uniquement la satisfaction du marché domestique et peuvent également déboucher sur des succès commerciaux à l’international, comme le montrent les frégates F100 de Navantia qui intègrent des systèmes d’armes et de combat fournis par Lockheed Martin et ont été vendues à l’Espagne ainsi qu’à l’Australie et à la Norvège.

L’évolution la plus importante en matière d’acquisition réside surtout dans le renforcement des exigences de nombreux Etats clients en matière de transferts de technologies et création de contenu local. Cette dynamique, amorcée depuis plusieurs années, tend à réduire les exportations de navires conçus et réalisés en France au profit de programmes internationaux « indigénisés » dont une part de la valeur ajoutée est générée localement. Les programmes de sous-marins Scorpène indiens et brésiliens, l’Australian Future Submarine, ou encore les programmes de corvettes Gowind malaisiennes et égyptiennes illustrent cette volonté de nombreux Etats de constituer des BITD nationales pour accroître leur autonomie, développer des filières de haute technologie et créer des emplois.

Ainsi, même si plusieurs auteurs (SACHWALD ; CARRINCAZEAUX & FRIGANT) ont mis en valeur un processus de « banalisation » ou de « commercialisation » de l’industrie de défense par rapport au civil, les Etats continuent d’influencer les marchés de défense et notamment le degré d’internationalisation des chaînes de valeur. Les décisions publiques en matière d’acquisition orientent non seulement le degré de dépendance vis-à-vis de l’étranger (recours plus ou moins important aux importations) mais aussi le degré de fragmentation et d’internationalisation de la chaîne de valeur : sélection des partenaires locaux, identification des tâches à réaliser localement, choix d’un maître d’œuvre unique ou morcellement des contrats (conception / réalisation, plateforme / système de combat, équipements achetés à part, etc.).

Outre son rôle de client, et parfois d’actionnaire, l’Etat détermine aussi le cadre légal, particulièrement en matière de contrôle des exportations et de contrôle des investissements étrangers. Ainsi, l’Etat peut faciliter ou freiner l’intégration de son industrie de défense dans les chaînes de valeur

mondiales par un régime de contrôle export plus ou moins restrictif et des mesures de protection des actifs stratégiques plus ou moins dissuasives ou permissives pour des investisseurs étrangers.

Si les Etats conservent un rôle clé en matière de défense et peuvent influencer plus ou moins directement le degré d’internationalisation des chaînes de valeur, cette internationalisation est également stimulée par des dynamiques technologiques et industrielles qui échappent en partie aux Etats.

De nombreuses dynamiques technologiques et industrielles concourent à une internationalisation accrue.

En premier lieu, l’évolution des besoins militaires nécessite de développer et d’intégrer des technologies qu’il est de plus en plus difficile de maîtriser à l’échelle nationale. L’avènement de la guerre en réseau (network-centric warfare) qui implique d’échanger des informations entre différents systèmes et plateformes pour établir et partager la situation tactique, voire engager des cibles (Cooperative Engagement Capability), ne fait qu’accroître la part des technologies de l’information et de la communication dans les systèmes militaires. Or ces technologies électroniques et numériques sont justement celles dont les chaînes de valeur sont habituellement les plus internationalisées (données OCDE). Plusieurs rapports américains ont d’ailleurs révélé la dépendance des systémiers et équipementiers américains envers des fournisseurs de composants asiatiques et chinois, en particulier (US Senate). Cette internationalisation pourrait encore s’accentuer avec le recours à des technologies de stockage (cloud), de traitement et d’analyse de l’information (big data, intelligence artificielle) et d’interfaces homme-machine (assistants vocaux, réalité virtuelle/mixte/augmentée) sans doute davantage structurées et rythmées par leurs applications et débouchés civils (santé, automobile, par exemple) que militaires, et à une échelle plus globale que nationale.

Indépendamment de ces nouvelles ruptures, les évolutions de la filière navale française au cours des dernières décennies, révèlent bien la difficulté croissante à maintenir des sources d’approvisionnement au niveau national. En témoignent l’intégration de turbines à gaz de General Electric - Avio (Etats-Unis et Italie), de moteurs diesels MTU (Allemagne), ainsi que le rachat du groupe Pielstick par Man (Allemagne). Cette internationalisation progressive de la filière « propulsion » dépasse d’ailleurs le cas des frégates et concerne plus marginalement la propulsion nucléaire (rachat de Thermodyn par General Electric). Même si les rachats d’entreprises françaises n’engendrent pas immédiatement une internationalisation de la chaîne de valeur, ils se traduisent souvent par la recherche de synergies de coûts et d’investissements pour supprimer les redondances et passent notamment par une spécialisation des sites et davantage d’échanges internationaux en intragroupe. A moyen terme, ces rachats tendent donc à renforcer le recours à des savoir-faire ou composants étrangers et favorisent ainsi l’internationalisation de la chaîne de valeur.

Face à ces différentes évolutions (politiques d’acquisition, innovations technologiques, consolidations sectorielles), les entreprises de défense adoptent des stratégies d’internationalisation assez différentes et qui conduisent à des degrés d’internationalisation des chaînes de valeur très variables.

Les stratégies d’internationalisation des entreprises restent très spécifiques à chaque acteur.

Il existe de nombreuses manières de répondre aux exigences de compensations, transferts de technologies et production locale demandées par certains clients : achat ou sous-traitance auprès d’acteurs locaux, production sous-licence, implantation locale, formations théoriques et/ou pratiques, etc. Les études de cas réalisées sur des programmes indien (sous-marin Scorpène) et australien (Air Warfare Destroyer) illustrent à la fois le recours à des fournisseurs et sous-traitants locaux et l’importance des filiales locales. Même quand l’essentiel des activités de conception est réalisé dans le pays d’origine (France ou Espagne en l’occurrence), l’articulation entre ces tâches de conception et celles de réalisation montre qu’il est parfois difficile, voire risqué, de fragmenter certaines tâches de la chaîne de valeur. L’implantation d’équipes locales d’ingénierie par les concepteurs d’origine (Naval Group en Inde, Navantia en Australie) montre l’intérêt de maintenir une certaine proximité entre les équipes d’ingénierie et de chantier naval. L’industrialisation apparaît comme une phase particulièrement délicate dans le cas de programmes internationalisés et les modalités de transferts des données de conception de l’ingénierie vers le chantier sont également déterminantes (systèmes d’information techniques, types de plans fournis). Ainsi par exemple, la livraison de plans 2D et non 3D par Navantia à ses partenaires australiens et leur difficulté à les interpréter aussi bien que les équipes espagnoles expliquerait certains problèmes opérationnels (ANAO).

Si les filiales locales jouent un rôle majeur dans l’internationalisation de la chaîne de valeur, l’analyse des stratégies d’internationalisation de BAE Systems et Dame révèle aussi que ces filiales peuvent avoir des rôles très différents au sein d’un groupe. En reprenant la classification d’A. W. HARZING, on peut distinguer la stratégie transnationale de DAMEN, de la stratégie multidomestique de BAE Systems.

Dans le cas de Damen, on observe une stratégie transnationale caractérisée par une logique « local to global » avec des interdépendances entre filiales puisque la plupart d’entre elles ne servent pas uniquement leur marché local et contribuent à des programmes destinés à différents clients internationaux (réalisation de composants en Pologne, de coques en Roumanie ou au Vietnam, avant armement final aux Pays-Bas puis exportation dans un pays tiers). Une telle stratégie est adaptée à un groupe implanté sur des marchés nationaux dont la taille ne permet pas d’alimenter durablement un chantier naval militaire et qui nécessite des relais avec des marchés internationaux et civils pour élargir les débouchés. Dans ce cas, la stratégie d’internationalisation ne vise pas uniquement à s’implanter à proximité de clients potentiels, mais également dans des pays présentant des avantages comparatifs (notamment en matière de coûts de production), exploitables à travers une spécialisation des implantations. Cette spécialisation et les interdépendances internationales qui en découlent est également plus facile sur des navires faiblement armés (patrouilleurs, corvettes) que sur des navires de combat fortement armés pour lesquels les exigences de sécurité d’approvisionnement sont plus élevées et limitent de fortes interdépendances.

A contrario, la stratégie multidomestique de BAE Systems est surtout « local to local » ; ce qui implique une forte autonomie des filiales. Celles-ci servent essentiellement leur marché local, ce qui limite l’internationalisation des chaînes de valeur, même si le groupe BAE Systems est lui-même très internationalisé en termes de répartition du chiffre d’affaires, des effectifs, des sites. La faiblesse des interdépendances entre implantations génère un fort risque de duplication de ressources et de dépendance envers le seul marché local. Un modèle multidomestique est donc pertinent dans le cas de marchés de taille importante. En témoignent les « home countries » retenus par BAE Systems qui s’est focalisé sur quelques pays : les Etats-Unis et le Royaume-Uni, en priorité, mais aussi l’Australie, l’Arabie Saoudite et de manière moins marquée, l’Inde. Une stratégie multidomestique est particulièrement adaptée pour les activités requérant une forte proximité avec le client (maintenance, services) ou jugées trop stratégiques pour accepter de fortes dépendances étrangères. Enfin, la législation sur les investissements étrangers peut également expliquer la part d’autonomie dont jouissent certaines filiales (mise en place d’un proxy board, par exemple)

Par conséquent, on ne peut en conclure qu’un modèle multidomestique ou transnational est meilleur que l’autre. En revanche, chaque modèle présente une certaine cohérence et nécessite de faire des choix en fonction des priorités fixées (captation de parts de marché, optimisation des coûts, maintien de compétences, etc.), des segments de marché ciblés (services, navires faiblement ou fortement armés, etc.), des pays d’implantation visés (taille, type de besoins, réglementations, degré d’autonomie) et des synergies envisageables avec d’autres secteurs (naval civil, militaire hors naval, etc.). Ces choix influencent fortement le degré d’internationalisation des chaînes de valeur et montrent que l’internationalisation d’un groupe n’implique pas pour autant celle de ses processus productifs.

ModularitéCf. glossaire en fin d’article. et internationalisation

Outre la stratégie d’internationalisation, les choix de conception des systèmes peuvent influer sur le degré de fragmentation des chaînes de valeur. La littérature sur la modularité et plusieurs exemples issus du naval de défense permettent d’établir un lien entre l’architecture physique, fonctionnelle et les types d’interfaces d’une part, et le degré de fragmentation des processus industriels d’autre part. Si les systèmes navals reposent sur des architectures généralement assez intégrées, nous avons pu identifier et caractériser différents types de modularité appliqués au secteur naval militaire avec plus ou moins de succès : modularité de conception (gammes de navires offrant plusieurs options autour d’un socle commun), modularité de réalisation (construction par blocs pré-armés), modularité capacitaire (modules missions échangeables en fonction des besoins opérationnels).

Ainsi, par exemple, la construction modulaire des navires facilite fortement l’éclatement de la production entre différents chantiers navals : soit dans le même pays (frégates FREMM, porte-avions britanniques, sous-marins nucléaires américains, etc.), soit dans des pays différents (BPC, corvettes SIGMA, destroyers australiens, corvettes GOWIND, etc.). Si l’introduction de la modularité a de nombreux atouts, elle présente aussi certaines limites (cas des LCS), parfois propres au secteur naval (conséquence de changements de modules mission sur la structuration de l’équipage, notamment). Par ailleurs, un recours important à la modularité peut être risqué pour les firmes architectes et systémiers-intégrateurs dans la mesure où la modularisation des systèmes peut renforcer le pouvoir de marché des fournisseurs de modules et initier une perte de connaissance technique (intégration de « boîtes noires »).

Enfin, une modularité accrue peut faciliter l’internationalisation de la chaîne de valeur et donc améliorer la capacité à produire localement tout en conservant de la valeur ajoutée dans le pays d’origine. Si la modularité vise d’abord à favoriser la variabilité des produits pour les adapter aux besoins des clients tout en limitant les coûts de développement non-récurrents, plusieurs exemples montrent qu’elle vise aussi à répondre aux demandes des clients en matière de contenu local. Le cas des corvettes SIGMA de Damen et le concept OMEGA favorisent une construction modulaire et distribuée dans les différents sites du groupe ou de ses partenaires : réalisation de coques en Roumanie ou au Vietnam, par exemple, confection de kits et équipements à plus forte valeur ajoutée en Europe avant leur intégration et assemblage dans un chantier qui peut être choisi par le client. De même, le groupe allemand TKMS justifie en partie la pertinence de son concept modulaire de frégates MEKO par la possibilité de les réaliser avec un partenaire industriel étranger. Quant à Naval Group, le développement du PSIM (Panoramic Sensors and Intelligence Module) permet à la fois de confier une part importante d’activité à un chantier local, tout en conservant de la valeur ajoutée en France.

Ainsi, les choix d’architecture façonnent la structuration de la chaîne de valeur et les relations au sein de la filière. L’introduction de davantage de modularité favorise la captation de parts de marché à l’international et la localisation d’activités auprès des pays-clients mais elle n’est pas sans effet sur les filières industrielles d’origine. Ces architectures plus ouvertes pourraient progressivement distendre les relations privilégiées entre intégrateurs et fournisseurs d’un même pays. La volonté des équipementiers de pouvoir vendre leurs produits à un maximum d’intégrateurs différents et l’intérêt des intégrateurs de mettre en concurrence leurs fournisseurs d’équipements pourraient remettre en cause des politiques de filières strictement nationales, surtout si les programmes nationaux deviennent moins structurants pour ces industriels (part dans le chiffre d’affaires, importance en matière d’innovation, par exemple).

L’internationalisation des chaînes de valeur du naval de défense : une « banalisation » qui se heurte à de fortes spécificités

L’industrie de défense et l’industrie navale en particulier apparaissent finalement bien plus ouvertes et concernées par le processus d’internationalisation des chaînes de valeur que les ambitions d’autonomie technologique et industrielle des Etats ne le laisseraient penser. Les 90% de valeur ajoutée générée en France, dans le cas des SNLE, ne reflètent pas les profondes mutations de business model qu’entraîne l’internationalisation en termes d’offres (nouveaux services de formation, d’assistance technique, etc.), de partenariats (acteurs locaux), de positionnement dans la chaîne de valeur (intégrateurs devenant parfois sous-traitants d’industriels locaux) et même, de structure de coûts et de revenus, en fonction des montages contractuels.

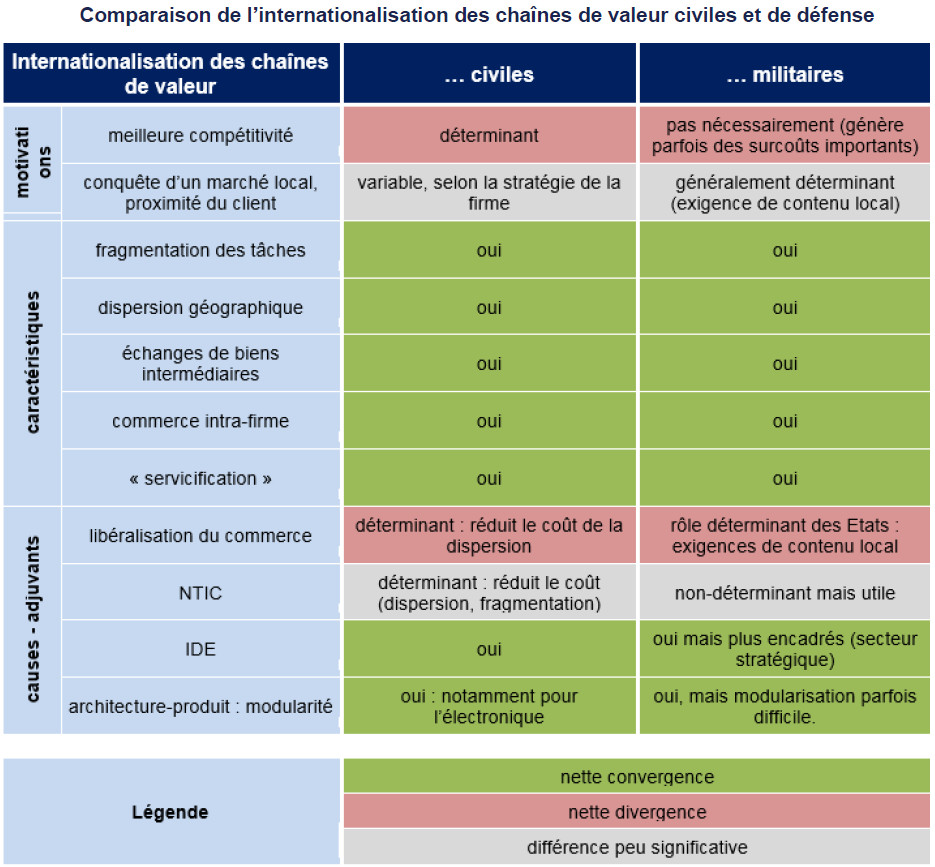

Ces évolutions pourraient laisser penser à une forme de « banalisation » de l’industrie de défense dont l’internationalisation des chaînes de valeur présente de nombreuses caractéristiques communes avec des secteurs civils : fragmentation fonctionnelle des tâches de la chaîne (notamment entre la conception et la réalisation), dispersion géographique de ces tâches, développement des échanges de biens intermédiaires (équipements, kits, modules), incorporation croissante d’activités de services (assistance, formation, …).

Cette tendance à la « banalisation » de l’industrie de défense se heurte toutefois à de fortes spécificités : performances attendues (nature, degré, fiabilité), durée des cycles de vie, exigences de sécurité d’approvisionnement, spécificité du cadre réglementaire qui génère des coûts de transaction (contrôle des exportations, des investissements, …). Ces caractéristiques se traduisent par des organisations industrielles qui conservent, elles aussi, de fortes spécificités. Ainsi, par exemple, le niveau de performance attendu et les faibles volumes réalisés (particulièrement dans le naval) expliquent souvent l’existence de sources uniques et limitent la possibilité de mise en concurrence systématique. De plus, le maintien pendant plusieurs décennies de la disponibilité de systèmes comptant parfois près d’un million de pièces (sous-marins nucléaires) impose une grande fiabilité et une certaine résilience des chaînes d’approvisionnement. Le modèle de filière qui en résulte est difficilement comparable avec celui de composants électroniques souvent standardisés et qui peuvent être achetés sur des marchés internationaux hautement concurrentiels, pour des produits dont la durée de vie et la disponibilité des rechanges n’excèdent pas quelques années.

Par conséquent, l’internationalisation des chaînes de valeur de l’industrie de défense crée une certaine tension entre l’adoption de processus industriels plus proches de certains secteurs civils et le maintien de fortes spécificités. Il semble ainsi que l’on assiste moins à une « banalisation » qu’à une hybridation. Autrement dit, les chaînes de valeur font coexister des segments stables et peu internationalisés lorsqu’il s’agit de biens ou activités spécifiques, complexes ou stratégiques et des segments beaucoup plus fragmentés et internationalisés lorsqu’il s’agit de biens ou services pour lesquels la diversité des sources disponibles limite les risques de rupture d’approvisionnement ou qui présentent un intérêt particulier en matière d’innovation (intégration de technologies duales).

Cette hybridation devrait être analysée de manière plus approfondie car la coexistence d’organisations industrielles aux logiques si différentes est un véritable défi. Ainsi, par exemple, des études de cas sur les approvisionnements de composants électroniques ont montré la différence des procédures de contrôle qualité chez Boeing entre la branche civile et la branche militaire, révélant notamment l’inadéquation des procédures de la branche civile aux regards de certaines exigences du Département de la Défense américainCf. cas de l’avion de patrouille maritime P-8 Poseidon conçu par Boeing sur la base d’un Boeing 737 (US Senate)..

De manière plus générale, on peut s’interroger sur la possibilité de concilier durablement des filières autonomes pour certaines activités jugées stratégiques (dissuasion, par exemple), et l’internationalisation d’une partie de ces filières pour répondre aux exigences de clients internationaux, réduire les coûts, faire émerger une BITD européenne, ou intégrer des solutions innovantes indisponibles en France.

Des mutations inachevées et à anticiper pour faire croître les filières stratégiques

L’internationalisation des chaînes de valeur à l’œuvre dans l’industrie navale ne se traduit pas seulement par une nouvelle distribution géographique de la valeur ajoutée, mais aussi par une recomposition profonde des processus productifs : tâches constitutives de la chaîne de valeur, rôle des acteurs, part de valeur ajoutée captée par chacun, moyens de coordination, etc.

Cette recomposition soulève de nombreuses questions, notamment pour trouver un équilibre entre de nouvelles répartitions des tâches (Workshare) qui font la part belle aux partenaires internationaux et la répartition des risques entre acteurs. Les difficultés observées sur plusieurs programmes internationalisés (coûts, délais, transmission de connaissances peu codifiables et de savoir-faire tacites) révèlent que ces recompositions sont parfois subies. Certains groupes parviennent toutefois à définir et déployer des stratégies d’internationalisation qui semblent relativement cohérentes.

L’analyse et l’anticipation de ces mutations sont d’autant plus importantes que de nouvelles technologies vont probablement transformer ces chaînes de valeur, générant à la fois de nouvelles opportunités et de nouveaux risques. Ainsi, par exemple, la fabrication additive est susceptible de redéfinir les tâches de la chaîne, leur durée, leur séquencement. Avec elle, certaines compétences critiques et certaines sources d’approvisionnement pourraient disparaître alors que d’autres émergeront, ne serait-ce que pour maîtriser les procédés, nouveaux outils et s’approvisionner en matériaux de qualité. Par conséquent, la nature des transferts de technologies, de production et de savoir-faire devrait également évoluer. De même, la capacité à réduire les dépendances par impression de pièces sur le territoire national, par exemple, pourrait s’améliorer – à condition d’apporter des garanties juridiques suffisantes en matière de protection des données de conception et des droits de propriété intellectuelle en général.

Ces réflexions invitent enfin à préciser les stratégies que peuvent adopter les Etats et les entreprises pour concilier autonomie stratégique et développement international. Au vu de la taille relative de la France et de son marché de défense, un repli sur le seul marché domestique est impensable. Mais l’internationalisation ne constitue pas pour autant un remède miracle. En témoigne l’exemple de BAE Systems qui s’est fortement internationalisé en termes de chiffre d’affaires, d’implantations internationales, de répartition des effectifs, sans pour autant réussir à maintenir un niveau de maîtrise technique et de compétitivité satisfaisants pour son marché domestique d’origine, comme pour certains clients internationaux.

Au terme de cette réflexion, il apparaît que l’internationalisation de filières industrielles stratégiques nécessite de préciser et coordonner assez finement les stratégies, quel que soit le modèle envisagé (multidomestique, transnational, ou autre) : objectifs visés, segments prioritaires, pays cibles, positionnement de chaque entité dans la chaîne de valeur et degré d’interdépendance, synergies potentielles avec d’autres secteurs civils ou militaires.

Glossaire

Chaîne de valeur

Une chaîne de valeur peut être définie comme un ensemble de tâches interdépendantes qui vont de la conception à la vente d’un produit ou service donné et génèrent de la valeur ajoutée. L’internationalisation de cette chaîne signifie que les tâches sont dispersées géographiquement et génèrent de la valeur ajoutée dans différents pays.

Matrice Input-Output ou tableau d’entrées-sorties

« Le tableau d'entrées-sorties (TES) est un des tableaux des comptes nationaux. Il analyse chacun des produits de la nomenclature selon l'origine (production nationale ou importations) et sa destination (consommation finale, exportations, investissements). Pour chaque produit, le TES établit l'équilibre comptable ressources-emploi :

Production + Importations + Droits de douane + Marges commerciales + TVA grevant les produits = Consommations intermédiaires + Consommation finale + Investissement (FBCF) + Exportations + Variation de stocks.

Pour chaque branche, le TES établit la valeur ajoutée (brute).

Production- Consommations intermédiaires = Valeur ajoutée (brute). » (Source : INSEE)

En partant des données d’achats d’une entreprise et en répartissant le volume des dépenses par branche de la nomenclature INSEE (grâce au code SIREN des fournisseurs), on peut évaluer la part de valeur générée en France aux rangs 1 à n par rapport au donneur d’ordre.

Modularité

Une architecture est dite modulaire à deux conditions :

- il existe une forte coïncidence entre architectures physique et fonctionnelle : idéalement, un module physique ne remplit qu’une fonction et une fonction n’est réalisée que par un seul module physique ;

- les interfaces entre modules sont découplées. Autrement dit, une modification peut être apportée à un module sans avoir à modifier ceux avec lesquels il s’interface.

Bibliographie

CARRINCAZEAUX Christophe, FRIGANT Vincent, 2006, « L’internationalisation de l’industrie aéronautique-spatiale-défense française : vers une banalisation des formes d’internationalisation ? », in L'industrie en France et la mondialisation, SESSI, Paris, pp. 153-176.

COMMONWEALTH OF AUSTRALIA / Australian National Audit Office (ANAO), 2014, Air Warfare Destroyer Program, Department of Defence – Defence Materiel Organisation, Audit Report n°22 2013-14, 320 p.

FONDATION POUR LA RECHERCHE STRATEGIQUE, 2017, Impact économique de la filière industrielle « Composante océanique de la Dissuasion » - Volet 1 SNLE, Recherches & Documents, n°1, 2017, 50 p.

HARZING Anne-Wil, 2000, « An Empirical Analysis and Extension of the Bartlett and Ghoshal Typology of Multinational Companies », Journal of International Business Studies, Vol. 31, n°1, 2000, pp. 101-120.

UNITED STATES SENATE, 2012, Inquiry into counterfeit electronic parts in the Department of Defense Supply Chain, Report of the Committee on Armed Services, mai 2012, 97 p.