Sommaire du n°3 :

A la suite de l’article paru dans Défense&Industries n° 1 (juin 2014, p. 5), relatif à la difficile transposition en droit national de la directive 2009/81/CE ou directive « MPDS » (coordination des procédures de passation de marchés dans les domaines de la défense et de la sécurité, JO L216, 20.8.2009), le présent article entend réaliser un premier état des lieux de l’évolution des pratiques d’acquisition des Etats membres de l’Union européenne. Entré en vigueur le 21 août 2009, et transposé en droit national dans la totalité des Etats membres au début du second semestre 2013 (une transposition en droit interne qui devait pourtant intervenir au second semestre 2011, selon la directive…), ce nouveau régime spécifique aux marchés publics de défense et de sécurité met en œuvre des procédures adaptées.

La directive se présente comme un outil souple d'utilisation, étant donné qu'elle instaure une obligation de résultat tout en laissant libres les Etats membres quant aux moyens à prendre pour y parvenir. Comme l'a rappelé la Commission européenne, la mention de mesures nationales d'exécution émanant des Etats membres ne préjuge ni le caractère complet, ni la conformité desdites mesures. Dans un domaine aussi sensible que la défense, le risque est en effet élevé de voir une application incomplète, sélective ou partielle de la directive 2009/81/CE. L'objectif est ainsi d’appréhender si ces modifications de règles entraînent un changement réel des pratiques d'acquisition, en particulier au sein des Etats membres se caractérisant historiquement par un usage intensif et extensif de l’article 346.

Pour ce faire, cet article se fonde sur une analyse statistique élaborée à partir de données retraitées de la base TED (Tenders Electronic Daily), la version en ligne du Supplément au Journal officiel de l'Union européenne (http://ted.europa.eu) consacré aux marchés publics européens, et ce, sur la période allant du 21 août 2011 au 31 décembre 2014, et pour l'ensemble des Etats membres de l'UE. Ont notamment été retraitées les informations communiquées par les pouvoirs adjudicateurs au sein des avis de marché et des avis d'attribution.

D'importants écarts de publication

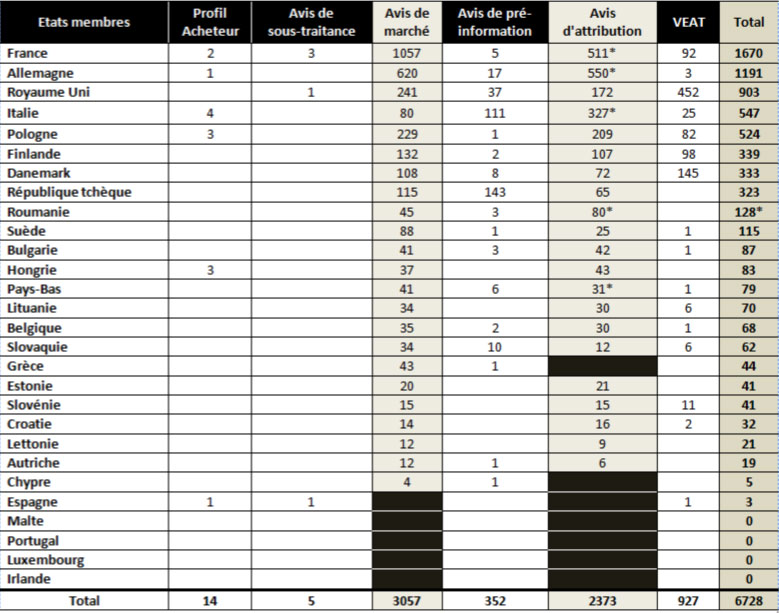

C'est ainsi que sur la période étudiée, 6 728 documents ont été publiés sur TED : 3 057 avis de marché, 2 372 avis d'attribution, 927 avis en cas de transparence ex-ante volontaire (Voluntary ex ante notices, VEAT), et 352 avis de pré-information. Les documents profil d’acheteur et avis de sous-traitance ont été publiés de manière très marginale (19 sur la période).

Si le nombre de documents publiés ces deux dernières années est en croissance, cette augmentation n'est pas aussi forte qu'attendue, et surtout elle est tirée par un petit groupe d'Etats membres, essentiellement la France, l'Allemagne et le Royaume-Uni. Quatre Etats membres (Portugal, Espagne, Irlande et Malte) se distinguent par une absence complète de publications de documents sur TED. Ce premier état des lieux montre ainsi un écart important dans les pratiques de publication des Etats membres de l’UE.

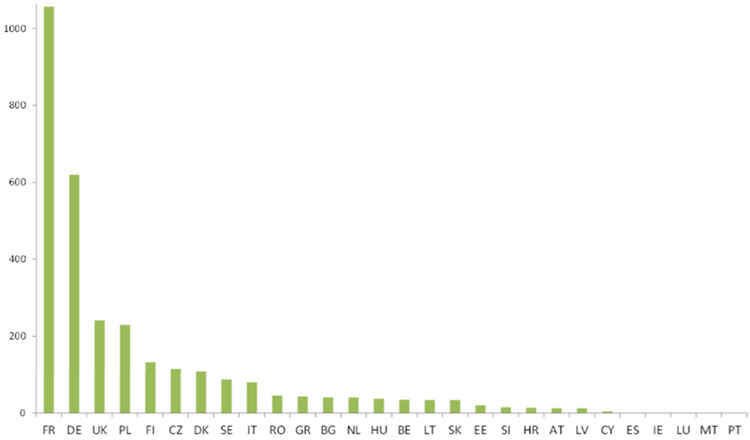

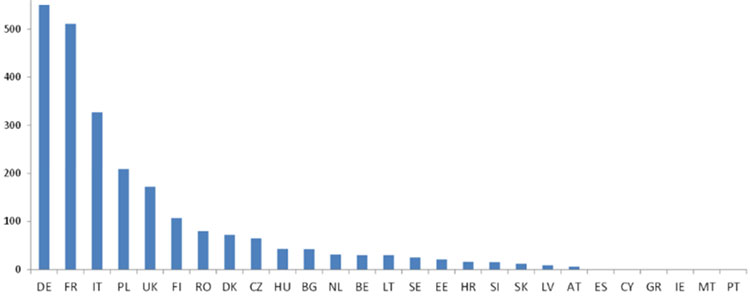

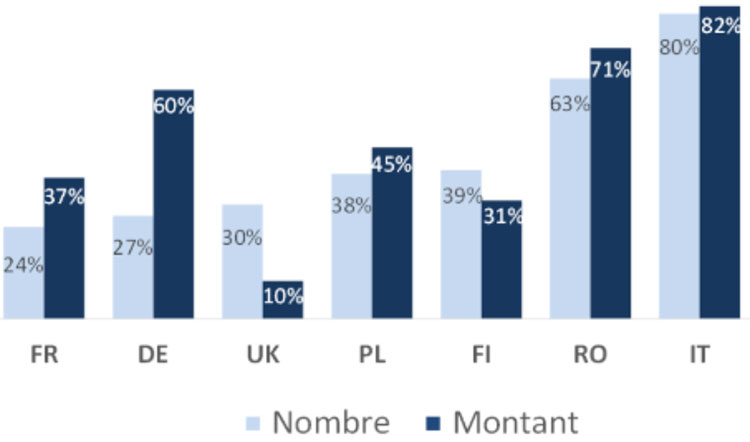

Une analyse des 3 057 avis des marchés publiés sur TED montre ainsi que la France et l'Allemagne en représentent à elles seules une part d'environ 55 %, suivies du Royaume-Uni (7,9 %) et de la Pologne (7,5 %). 17 Etats membres se situent dans une fourchette basse, de 0,1 % à 4,5 %. De plus, une analyse des 2 373 avis d'attribution met en exergue que l'Allemagne, la France et l'Italie en représentent une part de 58 %. La Pologne et le Royaume-Uni se situent ensuite dans une fourchette de 7 % - 9 %, quand les autres Etats membres apparaissent sous la barre des 5 %.

Parmi les principaux Etats européens acheteurs et producteurs d'armement, la Suède apparaît très en retrait totalisant uniquement 25 avis d'attribution publiés sur la période (et 88 avis de marchés) quand l'Espagne n'a toujours pas mis en pratique la directive 2009/81/CE, malgré une transposition du texte en droit national fin 2011.

| TOP10 | Nombre d’avis de marché | TOTAL | ||||

| 2011 | 2012 | 2013 | 2014 | Nb | % | |

| 1.FR | 86 | 361 | 294 | 316 | 1057 | 34,58% |

| 2.DE | 8 | 171 | 202 | 239 | 620 | 20,28% |

| 3.UK | 1 | 65 | 60 | 115 | 241 | 7,88% |

| 4.PL | 0 | 0 | 81 | 148 | 229 | 7,49% |

| 5.FI | 2 | 44 | 43 | 43 | 132 | 4,32% |

| 6.CZ | 0 | 31 | 29 | 55 | 115 | 3,76% |

| 7.DK | 5 | 31 | 32 | 40 | 108 | 3,53% |

| 8.SE | 0 | 14 | 37 | 37 | 88 | 2,88% |

| 9.IT | 0 | 21 | 26 | 33 | 80 | 2,62% |

| 10.RO | 0 | 0 | 16 | 29 | 45 | 1,47% |

| TOP10 | Nombre d’avis d’attribution | TOTAL | ||||

| 2011 | 2012 | 2013 | 2014 | Nb | % | |

| 1.DE | 3 | 89 | 205 | 253 | 550 | 23,18% |

| 2.FR | 0 | 42 | 237 | 232 | 511 | 21,53% |

| 3.IT | 10 | 109 | 100 | 108 | 327 | 13,78% |

| 4.PL | 0 | 3 | 35 | 171 | 209 | 8,81% |

| 5.UK | 0 | 31 | 55 | 86 | 172 | 7,25% |

| 6.FI | 0 | 26 | 36 | 45 | 107 | 4,51% |

| 7.RO | 0 | 0 | 22 | 58 | 80 | 3,37% |

| 8.DK | 0 | 17 | 23 | 32 | 72 | 3,03% |

| 9.CZ | 0 | 9 | 16 | 40 | 65 | 2,74% |

| 10.HU | 1 | 14 | 19 | 9 | 43 | 1,81% |

L'Italie se particularise, comme la Roumanie, par la publication d'un nombre beaucoup plus important d'avis d'attribution par rapport aux avis de marché. Cette asymétrie semble suggérer une utilisation fréquente de la procédure négociée sans publication au préalable d’un avis de marché, une situation relevée par la Commission européenne dès 2013. En outre, l'Italie ainsi que la République tchèque montrent un usage plus important que les autres Etats membres des avis de pré-information, qui permettent de réduire le délai pour la réception des offres à 36 jours (article 33.3).

Par ailleurs, le Royaume-Uni et le Danemark, et dans une moindre mesure la Finlande et la Pologne, se caractérisent par la publication substantielle d'avis en cas de transparence ex-ante volontaire (ou avis relatif à l'intention de conclure un marché). Ce type d'avis est une modalité de publicité, de portée procédurale, permettant la fermeture d'une voie de recours contentieuse (droit de recours des candidats évincés) à l'encontre du marché, en rendant le référé contractuel irrecevable pour les marchés à procédure adaptée ou les marchés négociés sans publicité, sous réserve de respecter un délai de 10 à 15 jours avant de signer le marché (délai dit de « standstill »). Premier Etat à utiliser ce type d'avis, le Royaume-Uni avance les deux principales justifications suivantes : « raisons techniques ou tenant à la protection de droits d’exclusivité » (article 28.1.e), et « aucune offre ou aucune offre appropriée ou aucune candidature n’a été déposée en réponse à une procédure restreinte, à une procédure négociée avec publication d’un avis de marché ou à un dialogue compétitif » (article 28.1.a.).

Mais globalement, si une telle situation devait perdurer, le risque est grand de voir les premiers Etats membres ayant joué le jeu, même de manière très limitée, faire marche arrière face au constat d'une non application de la directive par d'autres Etats membres (malgré une transposition en droit national), donc d’une absence de véritable réciprocité.

*Concernant le nombre global d’avis d’attribution (AA), la requête sur TED donne 2 381 AA, toutefois 8 AA ont été renseignés comme non attribués, sans suite ou retirés du système.

*Concernant le nombre global d’avis d’attribution (AA), la requête sur TED donne 2 381 AA, toutefois 8 AA ont été renseignés comme non attribués, sans suite ou retirés du système.

Une difficile transparence

En sus de ces écarts de publication entre Etats membres, un second constat s'impose, celui de la divergence des pratiques concernant la communication par les pouvoirs adjudicateurs des différentes informations relatives au marché. Par exemple, en considérant 7 items censés être renseignés au sein des avis d'attribution (Type de procédure, Nombre d'offres reçues, Critères d'attribution, Informations sur le fournisseur, Informations sur la sous-traitance, Estimation initiale du contrat, Valeur finale du contrat), de fortes disparités apparaissent. Autant les éléments d'informations relatifs au type de procédure et au fournisseur sélectionné sont communiqués à plus de 95 % par les pouvoirs adjudicateurs, autant ces derniers se montrent beaucoup moins prolixes s'agissant de la valeur finale du contrat, avec un taux de non renseignés (NR) de 24 % en moyenne sur la période. Les Etats membres les moins diserts sur ce sujet sont la Suède, les Pays-Bas, la Belgique, le Danemark et l'Allemagne (se situant dans une fourchette de non renseignés allant de 48 % pour l'Allemagne, jusqu'à 88 % pour la Suède).

La prudence des pouvoirs adjudicateurs apparaît tout aussi forte pour les critères d'attribution et le nombre d'offres reçues, avec 30 % de NR en moyenne. L'Italie, le Danemark, la Suède, la France et la Finlande sont les Etats qui communiquent le moins d'informations sur les critères de sélection mobilisés (entre 36% de NR pour la Finlande et 71 % pour l'Italie). La Finlande renseigne également très peu le nombre d'offres reçues (84 % de non renseignés en 2014), tout comme le Danemark et l'Italie (>65 % sur la dernière année).

10,53 milliards d'euros…

Sur la période 21 août 2011 - 31 décembre 2014, les marchés passés ont représenté un montant total de 10,53 milliards d'euros (G€). Il s’agit ici de la somme des montants renseignés par les pouvoirs adjudicateurs dans le cadre des avis d'attribution (soit 1 811 avis pour lesquels nous disposons d'une information, contre 562 NR).

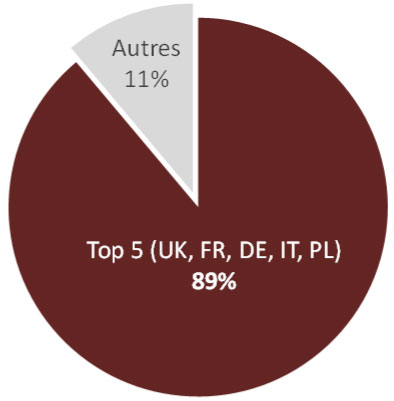

Le Royaume-Uni tire nettement son épingle du jeu, avec 38 % du montant total (3,99 G€), suivi de la France (26 % ; 2,77 G€), de l'Allemagne (9 % ; 949 M€), de l'Italie (8 % ; 831 M€) et de la Pologne (8 % ; 816 M€), soit pour ces 5 Etats une part cumulée de 89% contre 11 % pour les 23 autres Etats membres...

Bien qu'une comparaison avec les dépenses d'équipement des Etats membres ne soit pas rigoureuse sur le plan méthodologique, cela permet néanmoins de mettre en perspective le poids des marchés notifiés via la directive 2009/81/CE. Par exemple, pour l'année 2012, période pour laquelle nous disposons de données budgétaires agrégées (European Defence Agency, Defence Data 2012, edited in 2013), le montant agrégé des dépenses nationales d’équipement atteint les 28,1 milliards d'euros (hors dépenses d’équipement dans le cadre des programmes menés en coopération). Pour cette année 2012, le montant des marchés attribués via la directive représenterait moins de 5 % des dépenses totales d'équipement.

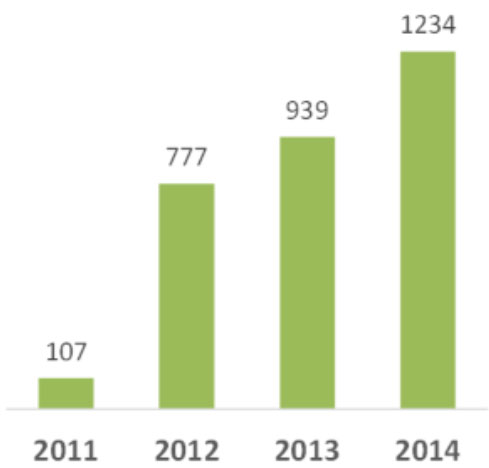

| Année | Montant (M€) | % Total |

| 2014 | 6 846,78 | 65% |

| 2013 | 2 323,51 | 22% |

| 2012 | 1 341,31 | 13% |

| 2011 | 22,16 | <1% |

| TOTAL | 10 533,77 | 100% |

Si l'année 2013 se caractérise par une croissance en valeur des avis d'attribution (+73 % à 2,32 G€), l'année 2014 affiche également une augmentation substantielle, pour atteindre un point haut à 6,85 G€.

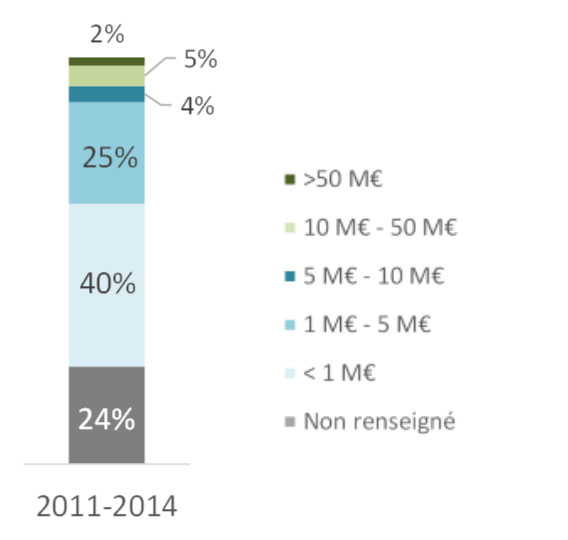

65 % des contrats < 5 millions d’euros

Au cours de ces trois dernières années, l'ensemble des principaux contrats d'équipement, parmi les plus structurants pour la BITD, ont été attribués sans passer par la directive 2009/81/CE. Les pratiques antérieures perdurent, notamment l'usage de l'article 346.

A ce jour, la directive est privilégiée pour des marchés d’un montant inférieur à 5 millions d'euros, lesquels représentent 65 % du total des marchés attribués sur la période.

Seuls 11 % d’entre eux affichent un montant supérieur à 5 M€ (soit 255 contrats). Si les marchés de plus de 50 M€ sont minoritaires, leur nombre est en progression, passant de 2 en 2012 à 29 en 2014. Même constat pour la tranche 10 M€ - 50 M€, représentant 8 marchés en 2012 contre 68 en 2014.

Des marchés de services

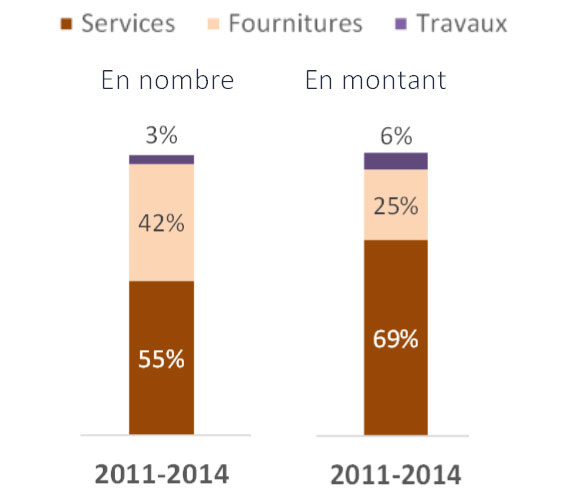

De plus, une ventilation des avis d’attribution par type de marchés, fournitures, services et travaux, met en exergue la prédominance des marchés de services, lesquels représentent une part de 55 % en nombre d’avis, et de 69 % en montant.

1 308 marchés de services ont été passés pour un montant total de 7,3 milliards d’euros (x4 depuis 2012, passant de 973 M€ en 2012 à 4,7 G€ en 2014), contre 989 marchés d’équipements pour un total de 2,6 G€. Les marchés de travaux représentent environ 620 M€, portés par deux contrats attribués en 2014 par le Royaume-Uni (599 M€).

Ce poids des marchés de services s’explique, d’une part, par l’importance des marchés de MCO passés dans le domaine aéronautique, notamment par la France (MCO des avions CASA, 354,8 M€ ; MCO des avions Falcon 50 de la Marine nationale, 108,4 M€ ; MCO des hélicoptères de l’Etat, 100,1 M€), et d’autre part, en raison des marchés relevant du « Soutien général », essentiellement attribués par le Royaume-Uni (Accord cadre FATS4 pour 550 M£ ; Sélection du Strategic Business Partner/DIO pour 400 M£ ; National Training Estate Prime pour 319,5 M£, Regional Prime Central pour 234,3 M£, etc.). Nous retrouvons d’ailleurs ce type de ventilation pour les marchés relevant des secteurs naval et électronique/C4ISR.

Des équipements militaires de second rang et des sous-systèmes

Les marchés d’équipements militaires apparaissent ainsi particulièrement limités en nombre et en montant. Le premier contrat en valeur a été attribué par la France (DGA) en décembre 2014. D’un montant de 229 M€, il porte sur la fourniture par la filiale missilière du groupe Saab AB (Saab Dynamics) de roquettes courte portée de nouvelle génération. Les autres contrats notables concernent la fourniture de véhicules (commandés par les pouvoirs adjudicateurs allemands aux fournisseurs KMW et RDE) ou encore celle de navires hauturiers multimissions (contrat B2M attribué par la DGA à Kership, une JV DCNS/Piriou). Globalement, ces marchés portent sur des équipements de second rang et des sous-systèmes.

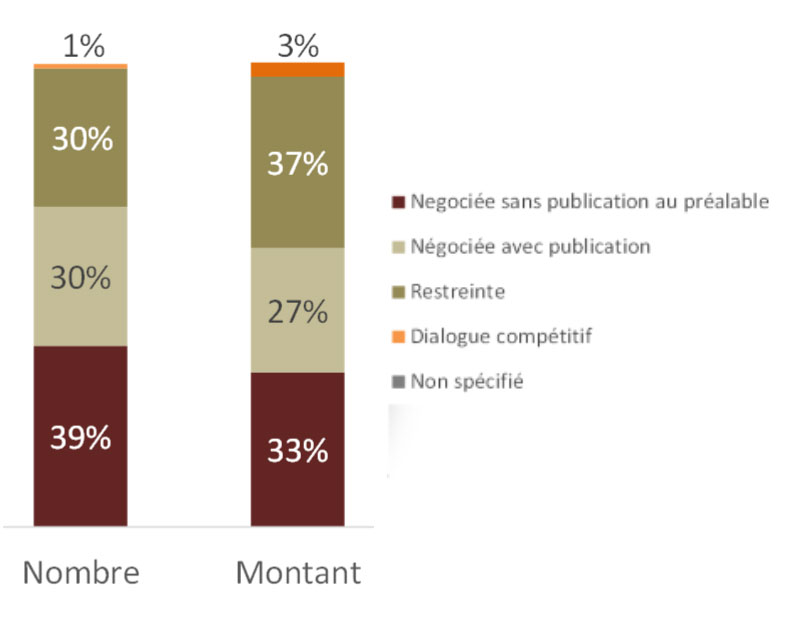

Procédures négociées privilégiées

En terme de procédures, rappelons au préalable que l’article 25 de la directive donne aux pouvoirs adjudicateurs la possibilité de recourir à la procédure restreinte ou à la procédure négociée avec publication d’un avis de marché. L’article 27 précise que pour les marchés dits « complexes » les Etats membres peuvent également recourir au dialogue compétitif. En outre, pour des cas et des circonstances spécifiques, expressément mentionnés à l’article 28, les pouvoirs adjudicateurs ont la possibilité de passer leurs marchés publics par le biais d’une procédure négociée sans publication d’un avis de marché.

En considérant les informations communiquées dans les avis d’attribution, nous constatons que dans 60 % des cas, une publication au préalable d’un avis de marché a été réalisée. Dans ce cadre, les pouvoirs adjudicateurs mobilisent, à parts quasi égales, procédures restreintes et procédures négociées (705 vs 701). En revanche, une approche par les montants montre que la procédure négociée est nettement privilégiée pour les marchés les plus coûteux (7 des 10 principaux marchés attribués). 6 marchés ont fait l’objet d’un dialogue compétitif (3 notifiés par la Finlande, 1 par le Royaume-Uni, 1 par l’Allemagne et 1 par l’Autriche). Cette procédure adaptée reste à ce jour utilisée de manière marginale.

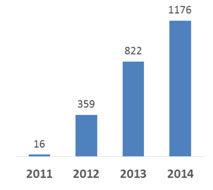

Qu’en est-il des marchés publics passés sans publication au préalable d’un avis de marché ? Ces derniers représentent une part de 39 % en nombre (917) et 33 % en montant (3,5 G€).

Parmi les Etats membres ayant le plus publié d’avis d’attribution (DE, FR, IT, PL, UK, FI, RO), l'Italie et la Roumanie se caractérisent par un taux de recours à la procédure négociée sans publication d’un avis de marché, supérieur à 60 %, quand la Finlande, la Pologne, et le Royaume-Uni se situent dans une fourchette 30 %-40 %, suivis de l'Allemagne et de la France entre 20%-30%.

Pour les marchés d'un montant > 50 M€, une analyse des avis d’attribution montre la priorité donnée à la procédure négociée SANS publication d’un avis de marché (40 %), puis négociée AVEC publication d’un avis de marché (38 %). Sur quelle base les Etats membres justifient-ils le recours à la procédure s’avérant la moins ouverte et concurrentielle ? En majorité, les justifications ressortent de trois types : 1. « Raisons techniques ou tenant à la protection de droits d’exclusivité » (Article 28.1.e) ; 2. « Aucune offre ou aucune offre appropriée ou aucune candidature n’a été déposée » ; 3. « Urgence impérieuse, résultant d’événements imprévisibles pour les pouvoirs adjudicateurs » (Article 28.1.d). Alors que la directive est souple et offre de nombreuses marges de manœuvre aux acheteurs publics, cette utilisation de la procédure négociée sans publication d’un avis de marché justifiée par des raisons techniques pose clairement question et appelle une attention particulière de la Commission européenne afin d'éviter dans certains cas l'installation de pratiques susceptibles de s'apparenter à des pratiques protectionnistes.

Les pouvoirs adjudicateurs doivent renseigner dans les avis d’attribution le nombre d’offres reçues. Cette information nous permet de mieux appréhender la réalité de la mise en concurrence. En moyenne, si un tiers des avis d’attribution ne sont pas renseignés sur ce point particulier, une part de 35 % fait état de la réception d’une seule offre, contre 37% plusieurs offres. Cette dernière catégorie augmente sur la période, passant de 32 % en 2012 à 40 % en 2014.

Nombre d’offres reçues par procédure

| 1 offre | > 1 offre | NR | |

| Restreinte | 20% | 68% | 12% |

| Négociée avec publi. avis de marché | 27% | 51% | 23% |

| Négociée sans publi. avis de marché | 51% | 4% | 46% |

Une ventilation par types de procédures montre que pour les marchés passés via une procédure négociée avec publication au préalable d’un avis de marché, plusieurs offres ont été déposées dans 51 % des cas. La proportion des marchés ayant vu la réception d’une seule offre apparaît donc encore élevée.

Sans surprise et assez logiquement, pour les marchés attribués à la suite d’une procédure négociée sans publication au préalable d’un avis de marché, la part des cas de réception d’une offre atteint les 51 %. Retenons également que pour ce type de procédure, 46 % des avis d’attribution ne donnent pas d’information sur le nombre d’offres reçues.

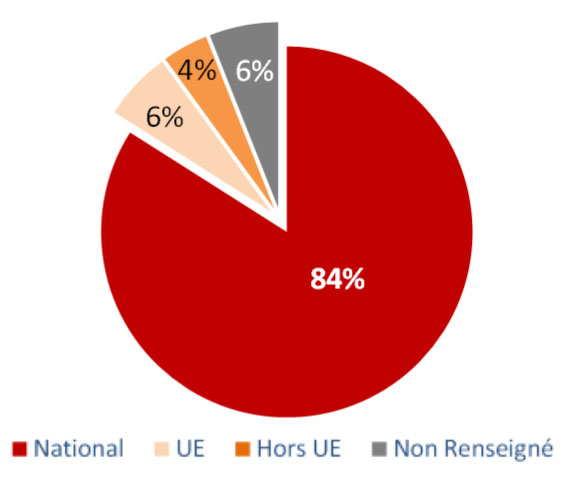

84 % des fournisseurs sélectionnés localisés sur le territoire national

Enfin, quand les pouvoirs adjudicateurs communiquent des informations sur le nom et l’adresse de l’opérateur économique sélectionné, il s’agit dans 84 % des cas de fournisseurs localisés sur le territoire de l’Etat acheteur. En montant, cette part atteint 92 % en 2013 et 94 % en 2014 (point haut sur la période étudiée).

Cette localisation nationale ne signifie pas qu’il s’agisse toujours d’un fournisseur domestique dont le siège social est situé sur le territoire national. L’opérateur économique peut tout autant renvoyer à une filiale locale d’un groupe dont le siège social est situé en Europe (groupes Airbus, Finmeccanica, Thales, etc.) ou hors Europe (cf. General Dynamics ELS en Espagne, Lockheed Martin UK au Royaume-Uni, etc.), voire à une Joint venture créée par ces mêmes groupes et un partenaire local.

Quid des 16 % de fournisseurs sélectionnés dont l’adresse est renseignée hors du territoire du pouvoir adjudicateur ? Cette part se décompose en 6% d’opérateurs économiques situés dans un autre pays européen (soit 139 marchés « transfrontières UE » ; 271 M€). Il s’agit de fournisseurs localisés en Allemagne, au Royaume-Uni, et dans une moindre mesure en France, en Belgique, au Danemark, en Suède, aux Pays-Bas, en Espagne et en Italie. 4% relèvent d’un périmètre hors UE, (soit 91 marchés « transfrontières hors UE » ; 183 M€), principalement aux Etats-Unis (General Electric, Harris Corp., L-3, Lockheed Martin, Parker Hannifin et Boeing, notamment). 6% des avis d’attribution ne donnent pas l’adresse du fournisseur sélectionné. Ces avis sont principalement ceux de l’Italie et de la Finlande.

En analysant les Etats membres ayant le plus publié d’avis d’attribution, et si, comme la Commission européenne, nous considérons les adresses non renseignées comme étant nationales, il apparaît que la part des opérateurs économiques localisés sur le territoire du pouvoir adjudicateur atteint 98 % pour l'Allemagne, 97 % pour la France, 96 % pour l'Italie, 96 % pour la Pologne, 92 % pour le Royaume-Uni, 90 % pour la Roumanie, et 64% pour la Finlande.

Quelles entreprises ont le plus bénéficié des marchés notifiés via la directive 2009/81/CE ? Un premier cercle de 10 fournisseurs (Thales, Airbus Group, Carillion, Capita, Finmeccanica, Landmarc Security, Saab AB, MBDA, Babcock International et CNH Industrial) aura remporté 11 % des contrats attribués représentant 41 % du montant total (256 contrats pour 4,3 G€). Un second cercle (Aerostar, BAE Systems, Compagnie Nationale de Navigation, Cobham, Dassault Aviation, DCNS, Diehl, Fincantieri, FN Herstal, IAR, KMW, MAN, Nammö, Nexter, Patria, QinetiQ, Pern Przyjazn, Rheinmetall, Rolls Royce, Rosomak, Safran, Seyntex, Zodiac, Sabena Technics, Terma and Volkswagen) a bénéficié de 13 % des marchés passés sur la période représentant 15 % du montant total (303 contrats ; 1,55 G€).

Un focus sur les filiales européennes des groupes étrangers (siège social situé hors UE) montre que ces dernières n’auront au final remporté qu’une part de 1 % des contrats, soit 5 % du montant total (34 contrats ; 554 millions d’euros). Il s’agit des filiales des groupes Briggs, Jacobs, General Dynamics, Lockheed Martin, Chapman Freeborn, AECOM, Parker Hannifin, Caterpillar, Garda World, Raytheon, Rockwell Collins, L-3 Communications et Boeing.

Enfin, si nous centrons notre analyse sur les marchés d’équipements militaires (en excluant ainsi ceux relevant de la sécurité et du “soutien general”), les groupes industriels ayant le plus bénéficié des marchés passés par la directive sont Airbus Group, BAE Systems, Thales, Saab AB, DCNS, CNH Industrial, MBDA, Finmeccanica, Rheinmetall et Babcock International.

Entre instabilité et transition

Ainsi, depuis son entrée en vigueur en août 2011, et surtout depuis sa transposition dans l'ensemble des Etats membres (en majorité fin 2012 et totalement mi-2013), la directive 2009/89/CE apparaît être appliquée de manière incomplète, sélective voire partielle, selon les Etats. Il serait cependant prématuré de conclure que ce nouveau régime a un impact limité sur les pratiques d'acquisition dans le domaine de la défense et de la sécurité. La situation n'est pas stabilisée, d'autant qu'il faut compter entre 5 à 10 ans suivant les secteurs pour qu'une directive soit pleinement appliquée. Or dans un domaine comme la défense, marqué par une opacité ancrée des pratiques d'acquisition, et des acheteurs publics habitués à « sécuriser » les marchés via l'utilisation de l'article 346, la transition est difficile.

A court terme, il s'agit pour la Commission européenne d'accompagner les Etats dans leurs efforts de réforme de leur politique d'achats afin de s'assurer d'une application cohérente de la directive : échanges de bonnes pratiques entre administrations nationales, formation des acheteurs publics au sein des Etats membres les moins aguerris aux règlements liés à la passation des marchés publics dans le domaine de la défense, approche commune des critères de sélection notamment ceux liés aux notions de sécurité d'information et de sécurité d'approvisionnement, ainsi que des clauses liées à la sous-traitance. Ce temps d'ajustements et d'apprentissage représente l'occasion pour la Commission d'établir un dialogue avec les Etats membres sur des sujets qui n'avaient jamais été abordés de manière aussi ouverte et formalisée. Cet aspect constitue un progrès en tant que tel. L'organisation de workshops en est le meilleur exemple (interprétation de l'article 13.f. Marchés passés par un gouvernement à un autre gouvernement, et l'article 12. Marchés passés en vertu de règles internationales), en sus de la rédaction de « Guidance Notes ».

Mais, certains Etats membres ne jouent manifestement pas le jeu (une asymétrie à l'origine de nouvelles distorsions de marché). Dès lors, face aux risques élevés de voir certaines mauvaises pratiques perdurer (interprétation extensive de la notion « d'intérêts essentiels de sécurité »), ou encore de voir s'installer de nouvelles mauvaises pratiques (cf. justifications liées à des raisons techniques), c'est également le costume de « gendarme » que la Commission européenne devrait pleinement endosser, en ouvrant une procédure formelle d'infraction et, le cas échéant, en poursuivant l'Etat membre devant la Cour de justice de l’Union européenne.